-

要点

在企业微信使用中,如果客户没有接电话或不来网点,我们该怎么做?

在这种情况下,不要再去打电话,应该改用微信工具进行沟通和触达。过去可能认为企业微信替代了个人微信,但实际上两者需结合使用。

-

要点

企业微信在银行的应用以及目前客户可能遇到的问题有哪些?

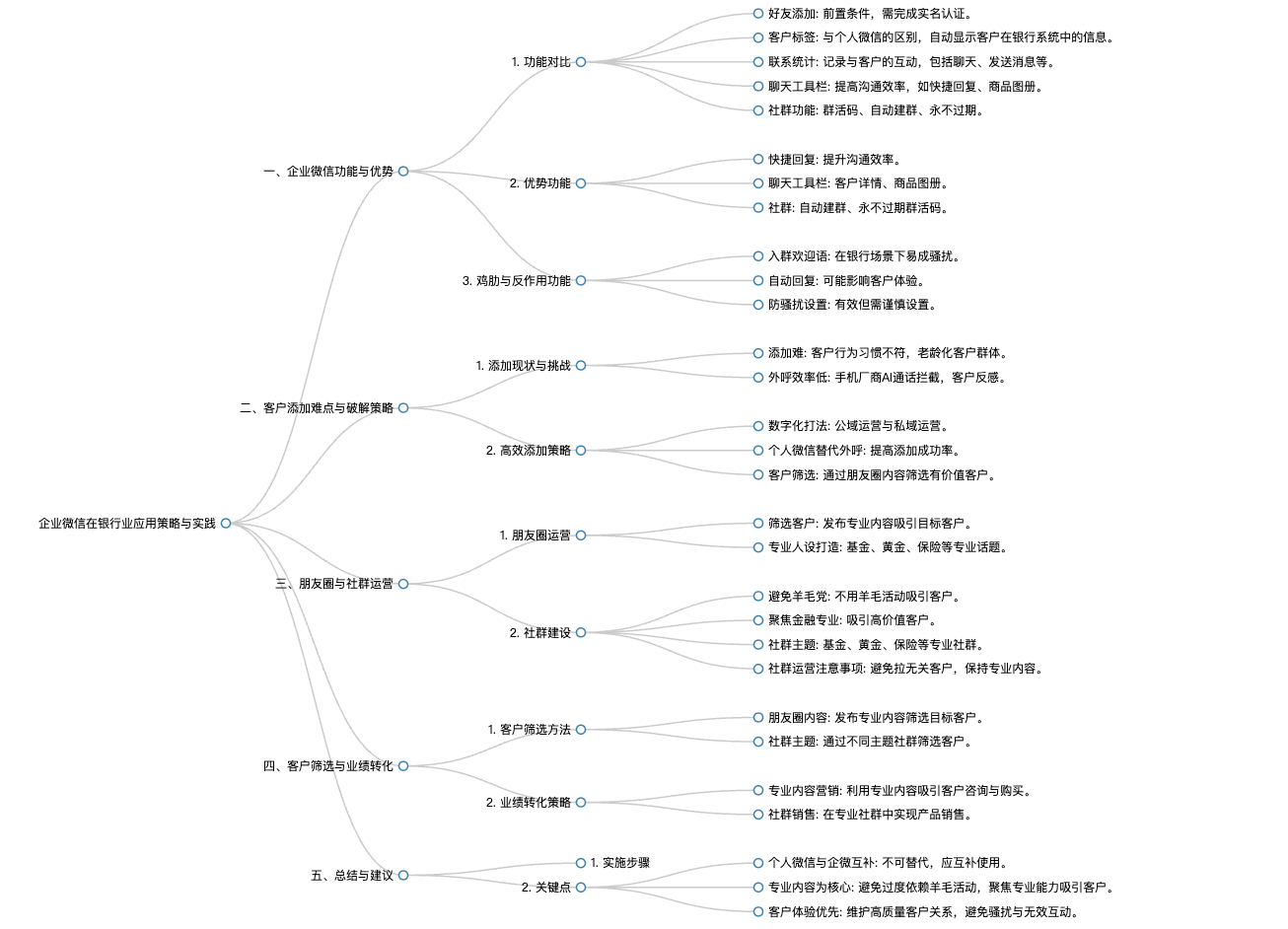

企业微信已在很多银行上线,客户触达和业绩转化是主要关注点。我们将从全流程进行交流,并结合客群经营进行深入探讨。

-

要点

能否分享一下您在银行业的工作经历和个人出版物情况?

我在银行业工作十多年,历经多个岗位,包括柜员、行政助理、办公室主任、对公客户经理、大客户经理、网点负责人等。2023年出版了一本关于数字化转型的书,该书被国家图书馆及多个城市的图书馆馆藏,同时也在高校及香港和澳门等地的大学中被引用。

-

要点

企业微信在功能上与个人微信有何区别?

企业微信在好友添加、客户标签等方面与个人微信有显著区别。例如,在企业微信中,添加客户好友是做好客群经营的前提,而如何让客户在微信通讯录中看到添加请求是个难题。此外,企业微信具有自动同步客户基本信息和画像的功能,如出生日期、开户网点、活跃情况、管户经理等,这些都是个人微信无法自动提供的。

-

要点

实名认证在企业微信中的作用是什么?企业微信的联系统计功能如何帮助提高工作效率?

实名认证是使用企业微信标签功能的前置条件,只有完成实名认证的企业微信好友才能查看客户画像。实名认证可以通过手工输入客户姓名和手机号码或通过公众号绑卡实现。企业微信的联系统计功能可以记录与客户的聊天情况,包括添加客户的数量、单聊和群聊次数、消息发送数量、红包发放情况以及回复时长等信息,帮助我们了解客户流失情况并优化群发内容,从而提高工作效率。

-

要点

聊天工具栏有哪些功能,为什么在银行使用时存在问题?

聊天工具栏包含发起收款、快捷回复、推荐、客服、商品图册、直播、客户详情和客户转账等功能。但在银行中,由于监管要求,发起收款、推荐客服、直播等功能并不适用,尤其是客户转账,可能触发合规检查通报,影响员工绩效和处罚。

-

要点

企业微信在银行使用时出现问题的原因是什么?社群功能为何在银行未能有效利用?

企业微信本身可能并非针对银行定制,因此需要了解其功能并筛选出适合银行使用的有效功能。社群功能,尤其是群活码功能,在银行未能有效利用的主要原因是传统社区群是由银行通知并强制拉人进群完成指标,导致群活码功能无法发挥,同时入群欢迎语设置可能导致骚扰问题,且禁止改群名和防骚扰设置等功能也有待完善和合理应用。

-

要点

快捷回复在企业微信中的价值是什么?如何设置和使用快捷回复功能?

快捷回复功能可以在聊天窗口中快速回复常用问题,提高与客户沟通的效率。通过将常用回复内容添加到快捷回复中,避免了重复查找聊天记录的步骤。快捷回复有两个入口,一个是在聊天窗口下方点击快捷回复进入设置页面;另一个是在工作台-客户联系中添加分组并设置快捷回复。通过这两个入口,可以录入和选择已设置好的快捷回复内容。

-

要点

客户详情(标签)功能有什么局限性?

客户详情的标签功能存在信息存在的局限性问题,即银行的大数据并不完全准确反映客户的实际情况,例如某些客户在本行被标记为重要客户,但在其他行可能并非如此。

-

要点

商品图册功能如何使用及其应用场景?

商品图册功能可在工作台-客户联系中添加,用于上传产品图片及文字说明,带有二维码便于客户扫码购买,如贵金属产品、首饰金等。如果总行或分行未统一建立商品注册,一线员工可自行添加,便于后续向客户推荐商品。

-

要点

在企业微信中,有哪些功能是可以踢人并加入黑名单的?

在企业微信中,踢出成员后可以将其加入黑名单,这样他们就无法再次申请加入你的群。对于个人微信,虽然无法完全阻止其成员加入群聊,但踢出后自动加入黑名单的功能可以有效防止一些打广告的个人微信号进入群聊。

-

要点

个人微信和企业微信在朋友圈功能上有何不同?企业微信有哪些管理层常用的功能?

个人微信发圈容易被限流,尤其是涉及金融产品或个股等内容时,可能会被限制。而企业微信由于有认证机制,若绑定公司认证账号,发布的内容更易被接受,不易被限流。管理层常用的功能包括查看员工业绩情况、员工客户联系统计、统一营销以维护不熟悉的客户关系。但建议总行谨慎使用统一营销功能,以免对一线员工维护客户造成负面影响。

-

要点

企业微信和个人微信在添加好友方面的区别是什么?

企业微信支持实名认证,并且添加好友上限是2万,相比个人微信的1万上限,在达到上限时添加新好友会遇到困难。另外,企业微信还具备批量加好友、欢迎语设置、标签功能及群发助手等特色功能。

-

要点

群发助手这一功能在银行业是否适用?

群发助手虽然可以实现每天不限人数的一键群发,但因其可能导致被客户拉黑的情况明显增加,故建议银行一线员工不要使用此功能进行群发营销,以免造成骚扰并损害客户关系。

-

要点

对于企业微信的建群功能及员工调岗离职时的信息推送,有何看法?

建群功能对企业微信来说是很好的,但一线员工并未充分利用。员工调岗离职时,企业微信应解决信息交接问题,避免给客户带来困扰,影响客户对银行服务的评价。

-

要点

银行业在使用企业微信时遇到的主要问题是什么?

主要问题是客户添加难,企业微信的添加方式不符合客户的使用习惯,尤其是网点服务的老年客户群体,他们不太可能通过企业微信添加员工为好友。此外,好友申请显示位置在服务通知中,容易被客户忽略,这也加大了添加好友的难度。

-

要点

在客户使用企微添加困难时,银行通常会采取什么方式来补充外呼?现在外呼的方式有哪些挑战?

当前,所有银行在客户通过企微添加困难的情况下,都会要求员工进行外呼。这是过去和现在的一种常见做法。现在手机厂商普遍上线了AI外呼功能,导致银行的传统外呼成效越来越低。比如,有些客户手机设置了屏蔽广告类电话,即使成功接通也可能因被判定为广告而被视为无效通话,降低了外呼的有效性。

-

要点

现在总行、分行零售部或相关部门是否还亲自做客户维护工作,以及不做客户维护的员工如何指导做客户的团队?

目前总行、分行零售部或相关部门中,真正亲自做客户维护的同事越来越少,他们往往不了解客户的行为习惯变化,也就无法给做客户维护的团队提供有价值的工作指导。

-

要点

外呼后添加客户的通过率如何?网点理财经理一天能完成多少外呼量?

外呼客户同意后添加为好友的通过率确实较高,但外呼获得客户同意的比例却非常低。例如,某股份行每天外呼202个有意向客户,实际添加为好友的只有5个,成功率不足5%,并且这一过程还可能对未接通电话的197个客户造成不良影响。网点理财经理一天内很难完成200个外呼量,即使是下达20个外呼指标,实际能成功添加为好友的客户也寥寥无几,这表明传统的外呼方式效率极低。

-

要点

银行总行、分行对50万以上VIP客户的企微覆盖率要求为何如此高,实际情况如何?

总行、分行要求50万以上VIP客户的企微覆盖率达到60%以上,但实际情况中,即使能达到50%接通外呼的客户中,能够进一步添加为好友的比例至少要对半砍,目前实际能达到15%就算不错了。

-

要点

如何提高添加客户成功率并实现高效添加?

提高添加成功率需要根据客户的不同行为习惯采取不同方法。对于网点难以接触到的年轻客户,应借助企业微信等数字化工具进行公域运营和私域运营,比如通过分享名片、获客链接等方式添加客户,并考虑结合个人微信使用,以增加客户通讯录中的显示机会。

-

要点

在企微使用中,如果客户不愿意加企微,我们是否就不经营这部分客户了?添加客户时,直接输号码并通过企微发送文案的方式是否可行?

不是这样的,企微只是我们经营客户的一个工具,即使有部分客户不愿意加企微,我们依然可以通过个人微信来维护这部分客户关系。这种方式是可行的,可以大大提高添加客户效率。比如今天通过了五个微信好友申请,其中有两个是通过这种方式添加成功的。

-

要点

添加客户时,应该如何优先级排序?

应优先添加年龄段较大的客户,如40%的年龄段客户可以放在最后考虑,因为他们对当前业绩的帮助不是那么明显。

-

要点

为什么直接输号码去加客户比打电话更友好?客户加错人后如何应对?

因为直接发微信不会对客户造成骚扰,客户更愿意接受。如果通过电话多次骚扰未果,反而可能会影响与客户的良好关系。同样可以提前准备好标准回复,当客户提出此类疑问时,直接发送预先准备好的回复即可。

-

要点

当银行系统屏蔽了客户手机号时,员工如何通过企微添加客户?

在这种情况下,员工只能依靠外呼的方式来添加客户,虽然这种方法效率较低,但却是唯一可行的途径。

-

要点

遇到“还没加上客户就问你有什么事吗”的情况该如何回应?

可以预设好这类常见问题的回复,并将其保存在微信或企微的快捷回复中,以便快速回复客户。

-

要点

公域平台如何帮助拓展新客户?

公域平台主要用于接触无法通过传统渠道接触到的新中青年客户,通过发布文章、参与互联网平台活动等方式吸引关注,再引导至微信生态进行转化。

-

要点

对于添加客户后的跟进策略有什么建议?

添加后应立即打招呼,并迅速表明来意。同时,要管理好朋友圈内容,避免给客户带来过多广告信息。

-

要点

在朋友圈内容筛选过程中,如何避免被有价值客户拉黑?

要根据客户类型精准推送内容,比如备注工作时间,避免在非工作时间被不必要的问题打扰,同时打造专业人设,发布有价值的内容以筛选出目标客户群体,从而实现产品销售。

-

要点

在朋友圈发布内容时,如何根据不同的客户群体来定制内容?

针对不同的客户群体,例如基金、黄金银行、高净值出国金融客户、外贸客户、企业主客户、保险个贷客户,应该相应地发布与这些客户利益相关的内容。例如,当想做黄金销售时,就发布黄金分析内容,这样能吸引对黄金感兴趣的客户,并促进销售。

-

要点

对于技术面分析的学习资源,你们是否有推荐?

我们之前在金库网提供了一门关于技术分析的课程,建议大家有时间可以回去搜索并学习,这个课程能够帮助大家积累学分。

-

要点

社群运营中如何提升价值并转化产能,以及避免无效社群运营的方法是什么?社群成员的来源有哪些?

社群运营应避免采用羊毛活动吸引客户入群,因为这只会吸引到贪小便宜的客户。应聚焦金融专业内容,通过有价值的话题和内容筛选出具有潜力的客户。同时要注意,不要在不了解客户的情况下拉他们进群,以防带来风险和投诉。正确的做法是通过朋友圈二维码推广、客户主动申请等方式邀请客户进群,并确保群成员都是对主题感兴趣的有价值的客户。社群成员可以通过三种方式加入:一是将群二维码放在朋友圈中,让感兴趣的客户扫码加入;二是客户主动请求拉家人进群;三是客户主动申请加入群组。

-

要点

对于羊毛群和福利群,它们对社群运营有何不利影响?

羊毛群和福利群虽然能快速增加社群人数,但往往会带来大量对羊毛感兴趣的客户,而非真正寻求专业金融服务的客户。这样的社群活跃度高,却无法带来直接业绩,并可能导致主业受到影响。因此,应避免以羊毛作为吸引客户入群的理由,也不应拉客户进这种可能带来高活跃度但无实际价值的社群。

-

要点

如何将社群运营得更有效,避免成为死群或垃圾群?

社群运营时,可以通过定期发布专业内容(如基金购买、卖出提示)来保持群活跃度,并结合实际销售情况筛选出有价值的客户。比如,在群内推送基金购买链接,根据客户的购买行为进行筛选,实现真正的数字化营销。社群人数不在于多,而在于精准和质量,有价值的客户即使只有少数也能带来良好的业绩表现。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

开通会员

开通会员

积分换礼

积分换礼