-

要点

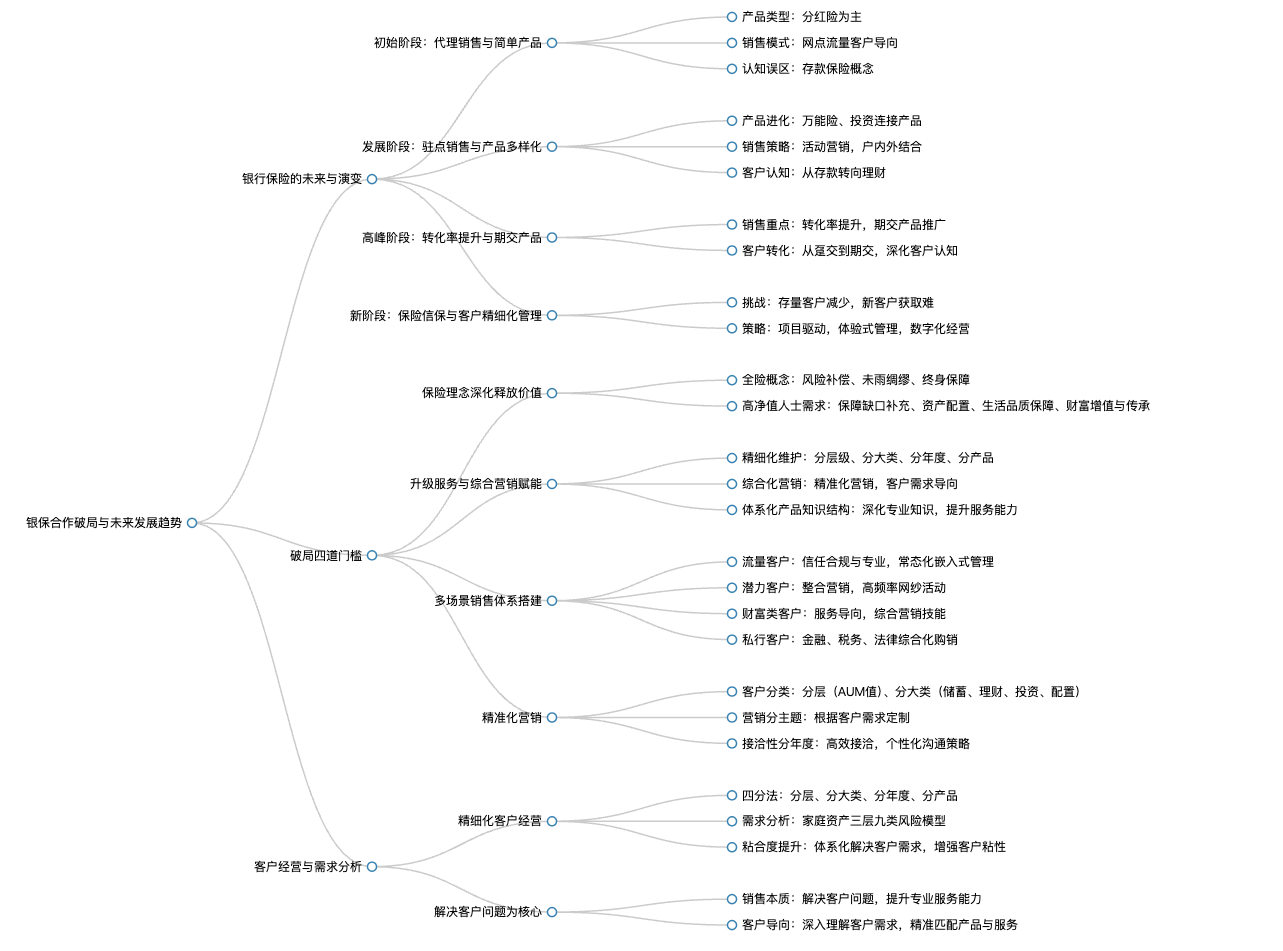

在报行合一背景下,银保合作应该如何破局?

我们从两个方面来探讨银保合作的破局之道,首先是银行保险发展的未来展望,其次是破局的四道门槛。

-

要点

银行保险发展的未来经历了哪些阶段?

银行保险发展历程主要包括四个阶段:第一阶段为2000年开始的代理阶段,以销售分红险为主;第二阶段为2015年的驻点销售阶段,通过各类活动与客户互动并销售多种保险产品;第三阶段产品多样化,从简单的存款保险转变为以保险产品为主导的理财方案;第四阶段为近来提出的保险信保阶段,客户开始理性认知保险,并寻求更多具有竞争力的保险产品。

-

要点

银行保险在发展过程中销售人员技能有何变化?

随着银保业务的发展,销售人员技能经历了从单纯销售保险到注重产品高限价展示,再到转化率提升的过程。最初阶段侧重于销售趸交型产品,之后逐渐转向期交产品的销售,并提升客户对新保险产品的认知和接受度。

-

要点

银保销售渠道面临哪些挑战?

面临的主要挑战包括:老客户的年龄增长和需求变化,新客户群体保险意识的培养与提升;高科技与数字化经营导致客户行为变化,银行难以有效触达客户;利率市场改革深化要求银行发挥平台优势,增强客户粘性并提升竞争力;产品同质化严重下,需要提供创新型服务和协同配置的附加值以吸引和留住客户;以及在报行合一背景下,需加强专业知识沟通,引导客户理解产品利益,并利用数字化手段优化效率和服务。

-

要点

在银行保险零售业中,三角价值的变化主要体现在哪些方面?

银行保险零售业的三角价值变化体现在从短期导向转向长期价值协同。过去,银行保险产品更注重短期收益引导,而现在则强调长期价值的体现,尤其是保险产品的长期价值。此外,销售方向和理念也将转变为综合价值,即客户购买银行保险产品不仅考虑单一产品的购买,而是结合家庭发展各个阶段以及个人成长变化,追求整体价值的最大化。

-

要点

协同价值下销售方式有何变化?

协同价值下的销售方式不再单一化,而是需要关注客户的产品费用、服务质量、效率等方面,并适应存量客户向流量客户转化的过程。同时,要求销售人员具备更专业的理念和专业知识,以应对竞争优势、产品优势、合规性和专业性等方面的挑战。

-

要点

要打破当前局面,银保发展需要遵循哪四个门槛?如何理解“保险理念由浅入深释放价值”这一门槛?

银保发展的四个门槛分别是:1)深化保险理念,逐步释放价值;2)升级服务,满足客户需求;3)建立多场景销售体系,丰富销售场景;4)进行精准化营销,提高销售效果和合理性。这一门槛强调在销售过程中,不仅要向客户介绍保险产品的收益和兑现性等利益层面,更要深入沟通保险的全险概念,包括风险补偿、未雨绸缪和终身保障三种功效。通过教育客户理解保险的全面功能,提升客户对保险产品的认知深度,从而改变客户对保险的传统排斥态度。

-

要点

全险概念具体包括哪些内容?

全险概念包括三个方面:一是风险补偿,即在意外、疾病或重大疾病发生时提供经济补偿;二是未雨绸缪,提前规划和储备养老资金;三是终身保障,通过购买保险产品实现财富的长期储蓄和传承,并确保在各种家庭变故中维持一定的生活品质和安全性。

-

要点

在保险购买过程中,保险产品如何体现对资产的控制力和约束力?

在保险购买过程中,保险产品具有较强的约束力。例如,终身寿增额终身寿这类保险产品在一定期限后可以带来收益,并在需要时用于养老或支付护理费用,以此来应对子女因工作繁忙无法照顾老人时的困境,或者抵御不可抗力因素对个人生活的干扰。这种资产配置和保障功能体现了保险对个人财务安排的控制力和约束力。

-

要点

高净值人士对于增额终身寿产品有哪些需求?

高净值人士对于增额终身寿产品的需求主要包括三个方面:首先,通过提升自身身价以补充保障缺口,转移无法抵抗的风险;其次,利用增额终身寿产品进行资产配置和生活品质保障,进而促进财富增值,并可能涉及到资产传承;最后,借助其功能如指定受益人实现遗嘱替代、财富稳健增值、资产隔离传承以及分期给付防止短期挥霍等。

-

要点

从金融性和社会性的角度如何看待人寿保险的价值?

从金融性角度看,人寿保险具有长期安全性,其退保损失大且期限长,能带来稳定的收益;同时,从风险消费的角度强调,人自身是最大风险,应有相应的保障来化解和转移风险。此外,人寿保险还能提供特定流动性安排,如保单借款等,并具有一定的抵御短期行为和舒缓压力的作用。从社会性角度看,人寿保险体现了对家庭成长理念的支持,以及人的心理变化环境的理解,有助于合理分配产品并满足客户需求。

-

要点

如何从风险管理的不同功用来认知保险产品的差异性?

保险产品的差异性可以从四个方面理解:一是保钱是最优性,即确保资金安全;二是保家是替代性,如家庭收入的保障和替代;三是保传承是互补性,配合其他财富管理工具实现财富的有效传承;四是保人是必要性,强调个体风险管理的重要性,包括意外伤害、疾病和收入损失等方面的保障。通过这些不同的风险管理功能,保险产品与其他金融产品(如存款、证券)展现出各自的优劣特点。

-

要点

如何通过标准普尔规划表来帮助客户明确理财方向,并实现产品综合销售?渠道价值在服务升级中起到什么作用?

如果我们能够基于标准普尔规划表,指导客户区分哪些钱应该储蓄、投资、保障和消费,客户就能更清晰地了解自身需求。随着客户需求随生活变化而变化,我们通过提供保险产品的综合销售方案,满足客户不同的需求组合,从而提升服务价值,这是破局的第二道门槛。渠道价值是客户价值的重要组成部分,当我们深入讲解保险理念并与客户达成深入认知后,服务升级就得以实现。当服务和理念升级后,客户将不再质疑保险产品的价值,而是跟随我们的认知提升,接受并购买更全面、综合的保险产品。

-

要点

“三块赋能”具体指什么?

“三块赋能”包括精细化维护赋能、综合化营销赋能以及体系化搭建产品知识结构赋能。这三个阶段需要我们不断深化专业知识、提高专业认知能力,从客户角度出发,精准发掘和满足客户需求,以达到整体服务升级的效果。

-

要点

在客户经营上存在哪些挑战?如何从流量客户转向存量客户,并有效经营?

当前面临的挑战之一是缺乏分层级、分大类的客户矩阵,导致在销售保险产品或银行其他产品时难以有效识别和维护客户。此外,需要建立产品分类导向,根据不同客户的不同需求进行精准营销,降低销售难度并提升销售业绩。要实现从流量到存量的转变,需建设多场景营销体系化通道,结合标准普尔配置理念,对到期类客户进行精准化顾问式营销。对于流量客户,则采取高频率、高沟通(双高)的网点维护式服务,通过线上线下活动如云沙龙等方式与客户建立长期关系,同时针对私行类客户进行一对一深度沟通和理论知识引导。

-

要点

在沙龙活动中,如何使用管控表来提升活动效率和客户体验?

通过一张沙龙运作管控表,我们可以对包括网纱销售、厅堂沙龙、云端沙龙以及VIP客户沙龙在内的各种场景进行高效管理。这张表格帮助我们检视和匹配不同层次的客户需求,让沙龙活动形式更多样化、严谨化,从而提高客户的满意度和参与度。

-

要点

流量客户如何进行营销管理?

对于流量客户,我们采取常态化的嵌入式管理方式,将各类活动、理念及银行产品融入营销模式中,通过厅堂日常运营来实现对流量客户的销售。

-

要点

如何根据不同类型的客户进行营销策略的制定和实施?

对于潜力客户,利用整合营销技能组织高频次的线上沙龙活动;财富类客户则采用服务导向的营销技能,结合产品销售、税务、法律服务等综合手段;私行客户则推进金融、税务、法律等多方面的综合购销方式。这些方法旨在根据不同的客户层次和营销场景进行有效搭配。

-

要点

客户经营应如何精细化运作?

客户经营需从流量到存量注重体验,从购买产品数量提升关注利益提升,从单一到配置体现销售人员专业度,并紧密跟踪客户流动到均衡的过程,提升客户粘性,实现从个人到家庭的综合配置,从短期到长期的利益最大化。

-

要点

如何根据客户AUM值进行分层,以及如何进一步对客户进行分类?

首先按照AUM值将客户分为多个层级,如10万、20万、100万、600万等。其次,将客户按照一级储蓄类、二级理财类、三级投资类、四级配置类进行大类划分,以便更精准地针对不同层级和类别的客户提供个性化服务。

-

要点

如何基于客户的不同属性和需求进行年度接洽和精准沟通?

根据客户的产品覆盖度、忠诚度等属性进行年度接洽方式的划分,如微信交流、经常往来、偶尔联系、初次接触等,并结合分层级、大类别的客户情况,采取电话、微信邀约活动、节假日回馈等多种方式进行高效沟通。

-

要点

如何利用产品配置和资金综合化收益对客户进行精细化维护?

通过盘点客户的产品配置,从储蓄型、理财型、投资型、配置型等不同产品类别估算资金年化收益,以此确定营销活动主题和产品主推,实现精准化服务。

-

要点

如何通过需求沟通满足客户需求,提高销售专业性?

需求沟通需从家庭资产三层九类风险角度进行分类,即底层风险(如资产隔离、税收筹划、传承计划)、核心风险(婚姻家庭、子女教育品质风险)和表层风险(现金流管理、资产风险收益、再投资),帮助客户清晰认识自身需求,并根据客户需求推荐适合的产品组合。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑