-

要点

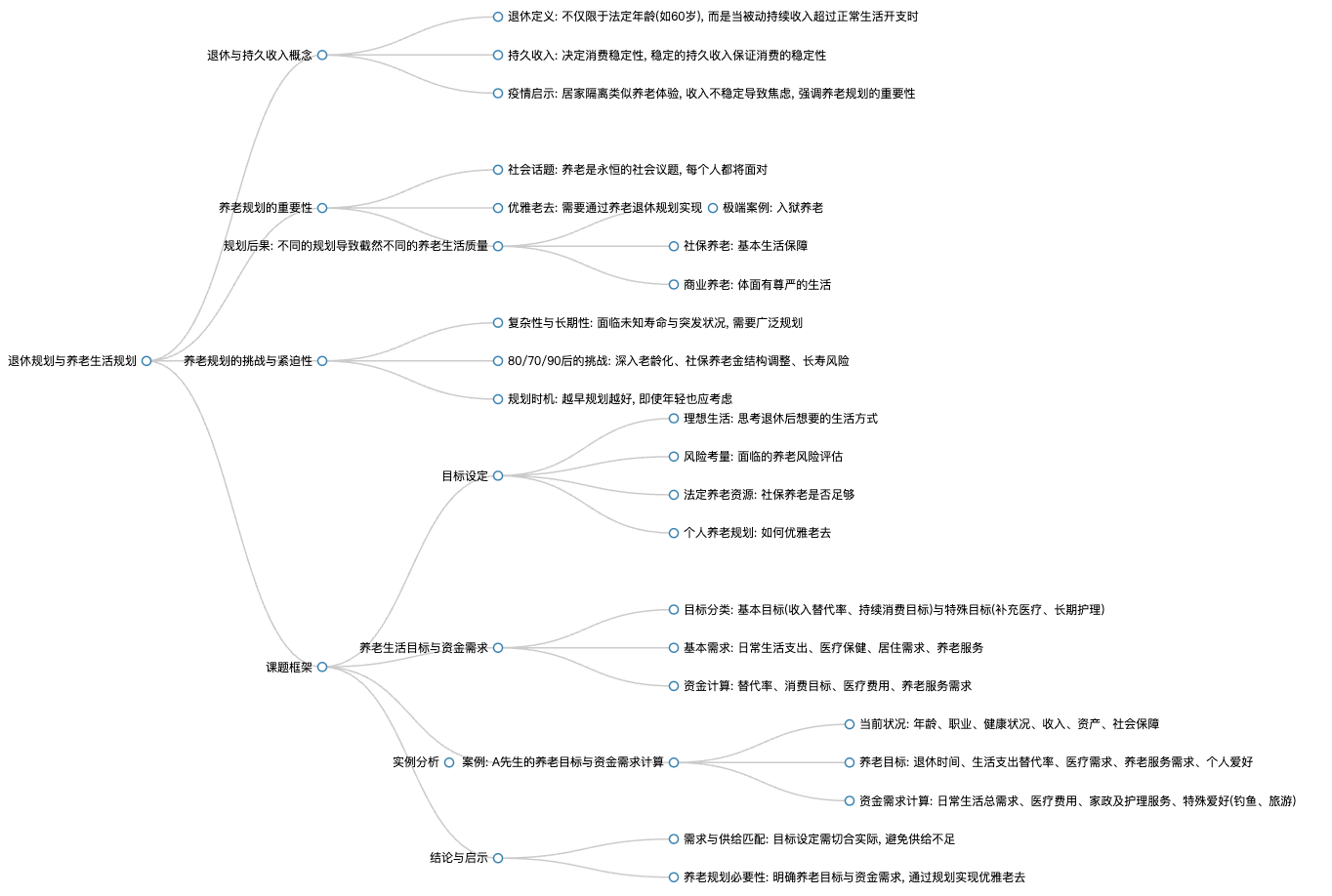

如何理解退休规划这个概念?

退休规划是指在退休后为养老生活做准备,真正的退休不是简单地到达某个年龄,而是当被动的持续收入能够覆盖正常生活开支时就可以认为实现了退休。这里的正常生活开销包括吃喝住用、医疗费用以及长期护理等基本需求。

-

要点

持久收入如何影响消费和退休规划?

持久收入通常决定着我们的消费水平,如果收入稳定,消费也会相对稳定。在退休规划中,人们倾向于用稳定的持久收入来决定消费,而非短暂性的收入波动。例如,有固定养老金保障的老人,其消费会更加稳定,因为他们的现金流是持续且稳定的。

-

要点

疫情期间居家隔离对个人财务状况及养老规划有何启示?

疫情期间,许多人经历了收入减少或丢失的情况,这种不确定性可能导致焦虑感增强。如果未来不进行养老规划,随着年龄增长和长寿风险增加,可能会在漫长的养老生活中感到更加焦虑。因此,即使年轻时看似离养老还很远,也应该提前树立养老规划意识,以应对可能的生活变故和长寿带来的财务挑战。

-

要点

为何养老规划对于每个人来说都是必要的?

养老是每个人都必须面对的社会问题,无论愿不愿意,人都会老去。为了能优雅地老去,必须做好养老退休规划。规划能让您在老年时拥有稳定的收入来源,并确保生活质量,避免因突发状况导致的生活困境。

-

要点

现实中的养老状况有哪些极端案例及理想状态?当前养老规划面临的复杂性和挑战有哪些?

现实中有老人晚年无生活来源,甚至选择入狱养老以维持生计,这是非常极端且不理想的养老状态。而社保养老可以满足基本生活需求,商业养老则能让退休者过上体面有尊严的生活。理想状态下,通过完善的养老规划,每个人都能在晚年享受到高质量的生活。养老规划复杂且长期艰巨,因为它涉及到对未来不确定的生活年限和突发状况的准备。特别是对于80后、70后和90后而言,他们面临着中国人口老龄化加剧、社保养老金结构调整等严峻挑战,需要从宽从多角度进行综合规划。强调尽早规划的重要性,即使目前年轻,也应尽早萌生养老规划意识。

-

要点

养老规划课题的主要核心问题是什么?养老规划中需要考虑哪些开销和预期寿命?

养老规划课题解决的核心问题是帮助大家了解未来可能的养老生活,并大致计算出需要准备多少钱,以及让大家意识到养老问题的重要性,认识到不能依赖国家或儿女,必须靠自己来做养老规划,以实现优雅的老去。在养老规划中,需要预先考虑当期的生活成本(衣食住行)、退休后的支出项目变化(如医疗费用、护理需求等增加)、通货膨胀率以及可能发生的意外事件等。此外,还要根据性别、家族健康状况、所在地区等因素预测预期寿命,确保有足够的资金应对老年生活中的各种需求。

-

要点

养老规划中如何确定养老生活目标和所需资金?如何具体量化和落实养老目标?

在养老规划中,首先会教大家如何根据自身需求和期望来确定养老生活目标,如保障型、小康型或富裕型等。然后,会指导大家通过一定的计算逻辑和方法来估算实现这些目标大概需要准备多少资金,强调的是一个大的区间范围,因为每个人的实际情况不同,所以具体金额会有差异,但重要的是掌握一种规划思路和方法。为了更具体地落实养老目标,会使用替代率目标和持续消费目标作为指标。替代率是指退休前后的工资水平比例如何,例如希望退休后收入占退休前收入的60%。而持续消费目标则是从消费角度出发,明确退休后每月需要多少消费以维持原有的消费水平或达到期望的生活品质。通过这些具体的指标,可以更准确地为每个人制定个性化的养老规划方案。

-

要点

对于丰富老年生活的额外目标如何规划?

对于希望老年生活更加丰富多彩的客户,除了满足基本生活需求外,还可以规划一些特殊目标,比如参加老年大学、旅游、做有意义的事情等。这些特殊目标也是基于个人期望的收入替代率和消费水平来进行规划和资金准备的,确保在实现基本养老保障的基础上,进一步提升老年生活的质量。

-

要点

在养老资金准备方面,大致按照什么标准来准备比较合理?

按照社平工资的60到80倍来准备较为合理,这个区间可以满足基本生活需求,既不会过高导致当前拿不出这么多钱,也不会过低以至于无法满足生活。

-

要点

对于养老和保健需求,应该怎样规划医疗保险计划?居住需求方面有何建议?

可以考虑购买一个能分担大约90%医疗费用的医疗保险计划,以覆盖大部分医疗支出,但无法实现100%的医疗保障。人均建议拥有约30平米的居住空间,但实际需求会因人而异,取决于所居住的城市等因素。

-

要点

养老服务需求应如何考虑?

需要根据老年后的身体状况来考虑可能需要的护理医疗等服务,这部分需求因人而异。

-

要点

如何计算每个目标大约需要准备多少养老金?

通过使用金融计算器或其他工具,并了解其背后的原理,可以根据个人情况计算出各个目标所需的养老金数额。例如,可以使用类似AFP或CFP中涉及的计算方法。

-

要点

对于案例中的A先生,他的养老金储蓄需求是如何计算的?

A先生作为35岁的注册会计师,有稳定的收入和一定的资产积累,但他有高血压和高血糖等健康问题。他的养老金储蓄需求计算会基于他的年龄、健康状况、收入、资产状况以及社会保障等因素,规划至退休后25年,并考虑日常生活支出、医疗需求、养老服务需求及个人爱好等目标。

-

要点

在计算退休后20年的日常生活总需求时,如何处理通货膨胀问题?

考虑到通货膨胀会导致货币购买力下降,当前的支出水平在未来会需要更多的钱来维持相同的生活水平。通过将当前的支出乘以(1+通货膨胀率)的未来期数次方,可以计算出退休后相应年份所需的购买力水平。

-

要点

退休第一年的支出如何计算,以及如何规划满足20年日常生活开支的目标?

在退休前一年,假设每年需要花费二十多万,以80%的消费替代率计算,退休第一年至少需要准备16万多。对于未来20年的日常生活开支目标,考虑到3%的通货膨胀率,通过财务规划,到60岁时应一次性准备好约300万养老金来满足这个目标。

-

要点

如何计算退休后的医疗及保健费用支出目标?

假设退休后的年医疗及保健费用支出限制为3500元,并且以6%的增长率增长,预期投资报酬率为8%,在退休时需准备好足够的资金以应对不断增长的医疗费用。经过计算,在退休时需要准备四十多万才能满足第一年的医疗费用支出目标,并且在退休后20年间每年的医疗费用支出应贴现至退休时的价值,总共需要准备大约47万左右。

-

要点

从70岁开始,如何规划家政和护理方面的养老目标?

从70岁开始预计十年内每年会有72000元的家政和护理需求。将这十年的费用贴现至70岁,发现需要一次性准备好63万左右的资金。考虑到从60岁开始规划,需将其折现至60岁时的价值,约为47万。

-

要点

对于特殊目标,如钓鱼和旅游,应如何进行财务规划?

针对特殊目标,比如计划在退休后的前十年进行钓鱼和旅游活动。钓鱼预计每年花费15000元,旅游预计每年花费5000元。将未来十年的这些费用贴现至60岁,钓鱼目标大约需要13万,旅游目标大约需要4万多,两者合计约为17万。

-

要点

综合所有目标,A先生在60岁时需要准备多少资金?

将上述四个目标相加,A先生在60岁时至少需要准备好约429万到430万左右的养老金,这是一个大概的预估值。这强调了进行养老规划的重要性,以便在退休时能一次性拿出足够的资金满足各种生活需求。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑