-

要点

在为客户进行资产配置时,张老先生的担忧主要体现在哪些方面?

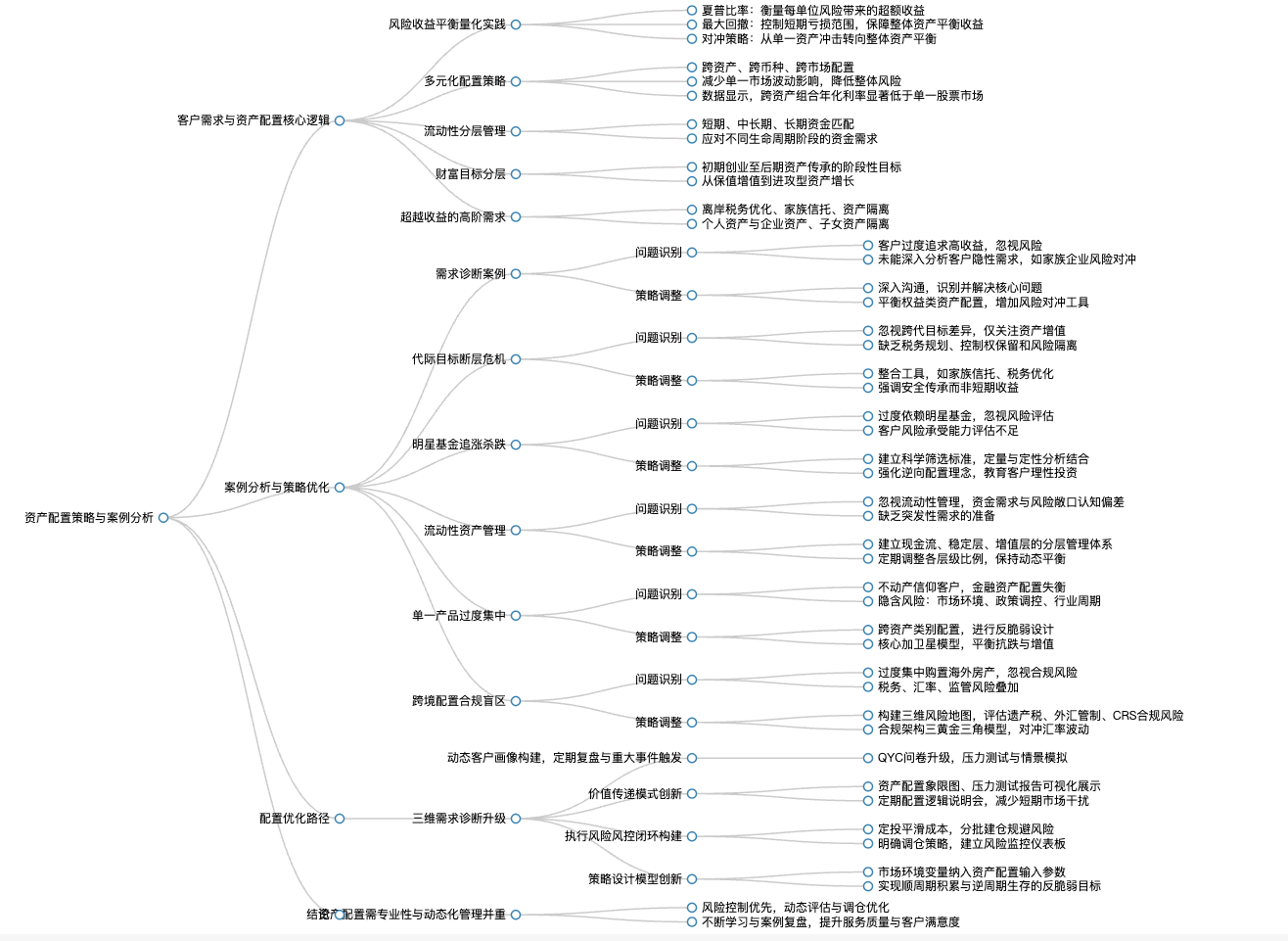

张老先生的担忧主要包括三个方面:一是海外子女可能面临的跨境税务负担,如遗产税和赠与税;二是子女因婚姻、债务或投资失败导致财富流失的风险;三是希望在离世前能够保持对资产的控制权,并通过积极投资为子女多留些钱。

-

要点

为什么深入剖析实践案例对理财服务至关重要?

深入剖析实践案例有助于从理论与实践结合的角度提升理财服务能力。通过对具体案例的详细分析,可以发现并解决问题,在理财过程中提供科学、严谨且周全的资产配置方案,帮助客户更好地应对市场变化,实现资产保值增值。

-

要点

在客户资产配置中,如何识别并处理高阶需求?

高阶需求包括超越收益的税务优化、资产隔离以及家族信托等安排,以应对政策市场变化带来的收益不确定性。理财顾问需深入挖掘客户需求,不仅要关注客户的高收益诉求,更要重视其财富安全、家族财富传承等深层次需求,通过科学的资产配置方案来实现风险可控性及财富保值增值。

-

要点

多元化资产配置的核心理念是什么?

多元化资产配置的核心理念是“不要把鸡蛋放在一个篮子里”。具体体现在跨资产类别、币种和市场进行配置,以降低风险。数据显示,实行跨资产组合可以将单一股票市场的年化收益率从20%降低到12%以下,从而体现多元化配置对于分散风险的良好效果。

-

要点

在资产配置过程中,如何理解和实现风险收益平衡?

实现风险收益平衡需要关注夏普比率,它反映了每承担一份风险所能获得的超额收益。例如,当夏普比率达到1时,意味着每承担100%的风险可获得1.5倍的超额收益。同时,通过控制最大回撤(如接受20%以内的短期亏损),可以有效管理风险损失,使客户资产从单一资产冲击回归到整体资产的平衡收益。

-

要点

流动性分层管理和财富目标分层在客户资产配置中的作用是什么?

流动性分层管理要求根据客户生命周期的不同阶段(创业初期、中期家庭成长、后期养老规划等)匹配短期、长中期和长期的资金需求,确保各阶段的资金有效搭配,减轻客户面临的风险。财富目标分层则是根据客户生命周期的不同阶段设定保守、增长和进攻型的资产配置策略,满足客户财富阶段性增长的需求。

-

要点

在实际案例中,如何避免误解客户需求并提供合适的资产配置方案?

在案例中,一位企业家客户希望权益类资产带来高收益,但其企业规模大、行业单一,存在较大风险。理财顾问未能深入剖析客户需求,仅关注高收益目标,从而忽视了客户家庭企业股权的风险对冲需求。因此,理财经理需要与客户进行深度沟通,识别隐性需求,了解客户真实的风险点,并提供平衡风险与收益的资产配置方案。

-

要点

在风险管理中,现金流的中断或出口受阻等风险如何通过KYC挖掘客户深层次需求来应对?针对客户案例,如何设计满足KYC需求的资产配置方案?

通过KYC挖掘客户的需求,尤其是深层次需求,是至关重要的。在面对行业市场冲击导致现金流可能出现中断的情况时,我们会从风险客户的承受能力及客户的生命周期两个维度深入挖掘隐性需求。这样能够帮助客户更好地理解自身的风险承受范围,并将财富价值与我们的理念深度融合,实现资产配置的保值增值。根据客户需求分析和共同画像,设计的资产配置方案注重风险隔离与资产保值。具体措施包括设立家族信托以控制家庭应急资金使用,配置企业财产险和董事责任险以规避特定风险,以及通过多元化的投资(如固定收益、终身寿险等)平衡风险与收益,确保客户家庭财富的安全与传承目标实现。

-

要点

风险承受能力评估模型中,如何进行结构化提问和企业压力测试?

在风险承受能力三维评估模型中,首先需要对客户进行结构化提问,以提高其风险意识,不因当前企业经营状况良好或已有规划而忽视风险的存在。其次,对企业进行压力测试,例如探讨在行业政策变化导致利润下降等情况下,客户有多少流动性资金可以维持家庭现有生活品质。此外,还会与客户讨论不同资产间的联动关系和风险评估,比如企业股权价值缩水与投资股票基金的同时出现下跌时,客户的承受范围是什么。

-

要点

如何通过KYC了解并满足企业家在不同生命周期阶段的需求?

在KYC过程中,会与企业家沟通其生命周期的不同阶段(初创期、成长期、成熟期等),以及家庭企业控制权、家族传承等方面的需求。同时关注子女婚嫁问题、企业短期流动性资金与长期资产匹配、短期流动性风险对冲等问题,从而构建起需求图谱或生命周期图谱,以便提供更全面的服务。

-

要点

在财富价值讨论中,如何引导客户理解和配置资产?

在财富价值讨论中,我们会提问关于家庭财富最重要的属性是持续增长还是世代稳固的问题,以启发客户思考。此外,在与客户的访谈过程中捕捉行为证据,了解客户在面临企业危机时的态度和应对措施,以此识别客户的安全优先财富观,并平衡追求财富安全与增值的需求。

-

要点

如何避免代际目标断层带来的危机,做好跨代财富传承规划?

在跨代财富传承规划中,要深入挖掘客户需求,不仅要关注客户的显性需求(如资产增值),更要洞察其隐性需求,如确保家族企业权和平稳传递给子女,考虑子女可能面临的税务负担,以及因婚姻、债务或投资失败导致的财富流失风险。因此,除了配置权益类产品以追求收益外,还需要结合固收产品进行组合搭配,以应对可能引发的税务成本激增、跨代财富缩水和控制权丧失等问题。

-

要点

高净值客户在进行财富传承规划时,有哪些常见的风险需要关注?

高净值客户在财富传承规划中需关注的风险包括:投资失败导致债务缠身,使得继承的股权被冻结;子女婚变时,部分传承资产可能被认定为夫妻公共财产并进行分割;跨代传承中可能出现的风险及财富保值增值目标的实现。实际案例中,张老先生过世后,其子女因未充分考虑这些风险而面临资产冻结和分割的问题。

-

要点

如何针对高净值客户的需求进行更全面的风险管理和财富传承规划?

针对高净值客户,理财师应整合多种工具和策略,如家族信托、税务优化、控制权保留、风险隔离以及保险金信托等,并与客户深入沟通,了解其潜在风险和需求,确保客户在权益类或激进型产品配置上的资产既能保值又能增值,保障后代能更好地继承财富。

-

要点

KYC过程中,如何有效探寻客户需求并避免过度追求高收益明星基金带来的风险?

在KYC过程中,理财师需深入了解客户需求,例如询问客户赚取资金未来的用途、是否考虑过资金传承过程中可能存在的损耗等。引入传承场景,探讨客户希望资产在十年后交给子女的状态及担心的问题。此外,要注重工具配置而非单一产品推销,依据客户家庭结构和资产类型定制信托、保险、法律文件等综合方案,帮助客户建立安全传承,而非仅关注短期收益。

-

要点

流动性资产管理在财富传承规划中的重要性体现在哪里?

流动性资产管理在财富传承规划中至关重要,因为它涉及到客户未来可能的资金需求,如家庭支出、企业运营、扩大再生产或其他紧急需求。案例中的王先生虽然短期内没有大额资金需求,但理财经理忽略了流动性管理的讨论。当客户面临突发性资金需求时,良好的流动性管理体系能够确保资金的及时、足额供应,避免措手不及的情况发生。

-

要点

在资产配置中,如何通过合理分配各层级资金比例来应对突发性需求?流动性管理分层管理模式中,各层级资金的具体用途是什么?

合理分配资金比例是管理突发性需求的关键。例如,可以将资金分为三层:现金层占总资产的10%到20%,用于满足3到6个月的日常开销和应急需要;稳健层占总资产的30%到40%,主要配置中期资金需求的产品,如定期存款、国债和债券型基金;增值层占40到60%,用于长期资产增值,选择的产品更为丰富多样。此外,还需要建立再平衡机制,根据市场变化和客户资金需求调整各层级比例,以保持动态平衡。现金流配比中,现金层主要用于短期流动性需求;稳健层的资金主要满足1到3年的中期需求;而增值层则用于长期资产增值,期限在三年以上。

-

要点

单一产品过度集中的风险是什么,能否举例说明?

单一产品过度集中会导致资产配置失衡,如案例中的陈先生,他的总资产中80%为房地产相关资产,而只有20%在银行存款和低风险理财产品上。这种情况下,一旦市场环境、政策层面或行业周期发生不利变化,单一资产波动大且抵抗性低,可能导致整体资产缩水。例如,房地产市场受政策调控、行业负债率上升、期房交付延期、租赁市场低迷等因素影响,使得陈先生的资产面临显性风险。

-

要点

对于单一资产配置的问题,应该如何进行资产组合设计?

为解决单一资产的波动风险,应采取跨资产类别的组合配置方式,实行“核心加卫星”的资产配置模型。核心层以债券、黄金、保险等稳定现金流和风险对冲产品为主,提供抗跌功能;卫星层则涵盖股票、另类投资等以追求高成长性和平衡长期收益,发挥增值作用。两者联合作战,帮助客户逐步改变资产结构,降低单一资产的风险暴露,并建议进行长期的资产重组计划,如将部分房地产转换为公募基金,获取稳定租金收益并优化资产负债表。

-

要点

跨境配置案例中存在的潜在风险有哪些?

跨境配置案例中存在三大风险叠加的问题。首先,过度集中购置海外房产(如案例中的李女士将500万美元移至美国购置房产),面临单一市场波动的巨大风险。其次,可能受到短期利益诱惑,盲目追逐海外房产,忽视了潜在市场风险和配置风险。最后,在合规方面,李女士通过开曼群岛注册离岸公司,但在税务申报、消极所得处理以及房地产贷款利息抵扣等方面存在合规性漏洞,可能导致额外税费负担和处罚损失。

-

要点

在全球化资产配置中,汇率波动带来的风险如何应对?除了汇率波动外,还有哪些风险因素需要关注?

在面对汇率波动时,理财经理需要定期追踪汇率变化,并帮助客户做好汇率波动杠杆的调节。如果忽视或客户不了解这一风险,可能导致在汇率高点购汇后损失资金,资产缩水。因此,提前预警和有效管理是关键。除了汇率波动风险,全球化资产配置还应关注遗产税风险、外汇管制风险以及CRS合规风险等三个方面。尤其是CRS合规风险,需要通过合理架构设计来规避,例如新加坡家族办公室、香港保险和中间控股公司的设置,以隔离风险并优化税务安排。

-

要点

如何构建全球化资产配置中的三维风险地图?

三维风险地图的构建需做好遗产税风险评估、外汇管制风险评估及CRS合规风险评估。理财经理需与客户深入沟通,确保他们对这些风险有充分了解并采取相应的措施进行管理。

-

要点

合规架构中的三黄金三角模型是什么?

三黄金三角模型包括三个方面:一是新加坡家族办公室,用于持有海外资产并规避CRS;二是香港保险,利用其优势和隔离效果优化税务;三是中间控股公司,起到隔离风险的作用,同时帮助降低税负。

-

要点

作为理财经理,在全球化资产配置过程中如何提升专业性和客户需求认知?

理财经理应持续学习提升专业技能,加强与客户的深度交流,运用动态画像和迭代后的压力测试工具深入挖掘客户生存需求,通过可视化工具展示资产配置情况,定期举办配置逻辑说明会,提升客户对资产配置方案的认知度和信任度。此外,要关注客户需求变化,运用短期业绩关注引导、长期配置逻辑引入和认知转化策略培育客户,执行与分析控制优全程闭环管理,确保客户需求得到精准满足。

-

要点

如何在资产配置中优化汇率风险和流动性问题?

在资产配置方案中,可以使用汇率对冲工具包(如近期远期合约、黄金、黄金ETF等)来降低汇率波动风险。同时,通过调整资产组合结构,引入海外资产比例,实现资金流动性和回流的优化,改善单一资产配置带来的流动性受限问题。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

开通会员

开通会员

积分换礼

积分换礼