-

要点

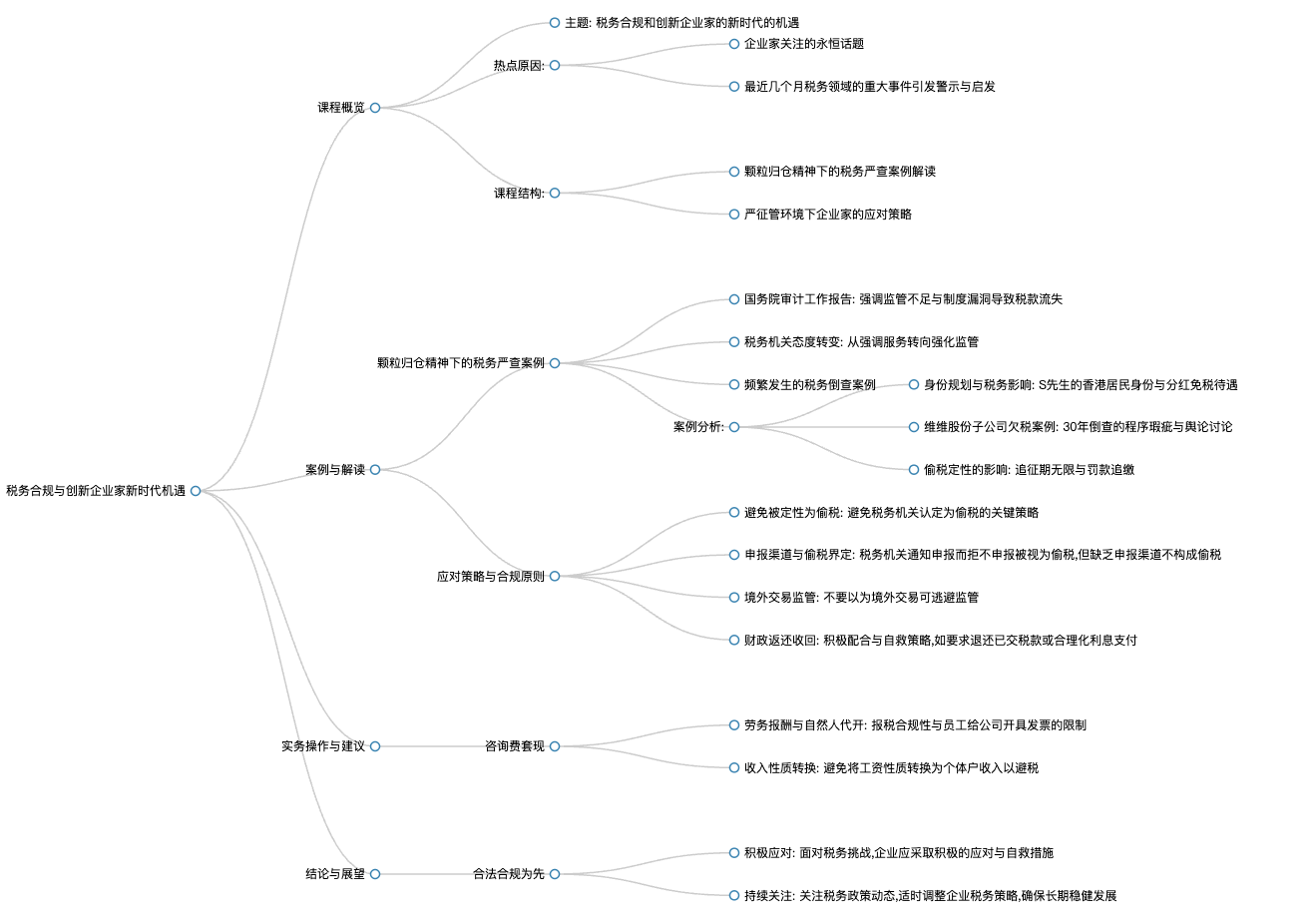

今天我们讨论的主题是什么?为什么税务课程在今年如此热门?

今天我们要讨论的主题是税务合规和创新企业家的新时代机遇,特别是在2024年税务话题变得异常火热的背景下。税务课程的热门一方面是因为税务问题是众多企业家非常关心的话题,这是长久以来的常识;另一方面,最近几个月发生的许多税务事件给我们带来了许多警示和启发。

-

要点

今天的课程内容将如何安排?对于课程中提到的案例解读和建议,需要如何理解?

课程内容主要分为两部分。第一部分会分析一些重要的税务案例,强调在“颗粒归仓”精神下的税务严查,并解读这些案例,所有案例均来源于各地税务机关公开的案件;第二部分将重点介绍在当前税收严征管环境下,企业家如何进行应对、处理、应急和自救的方法。首先,我要明确的是,课程中对案例的解读和建议都是基于我个人的观点,仅供大家参考。其次,无论讨论的案例还是提出的优化或合规方法,都严格建立在税法合规的基础上,不存在任何灰色地带或可左可右的情况。

-

要点

税务机关未来的工作重点将会是什么?

根据信息,税务机关未来会弱化服务而更加强调监管,这是从过去强调纳税人评价服务的好坏转变为关注依法依规征税,确保税收收入。

-

要点

国务院审计工作报告中指出了什么问题?

审计工作报告指出目前存在监管不够严格、制度漏洞的问题,表现为应征税款未能全额入库,如个人所得税、消费税、房产税等税种的欠税金额高达百亿级。

-

要点

在这种情况下,国家的总体基调是什么?

国家的总体基调是要加大税收征管力度,确保所有应征税款颗粒归仓,增加税收收入。

-

要点

面对税务查账补税,税务机关的态度如何?

税务机关坚决要求纳税人依法纳税,对于欠税的企业或个人,不论其社会贡献如何,都需要补交应纳税款。同时,税务机关会频繁进行倒查,提醒纳税人不要抱侥幸心理。

-

要点

在身份规划中,有哪些税务方面的考虑因素?

身份规划对税务的影响是一个重要方面。例如,S先生作为深圳甲公司的外籍股东,他在获得香港居民身份证后,认为自己可以享受中国税法中关于外籍个人从外商投资企业取得分红免税的规定。然而,实际上S先生并未成功享受这一免税待遇,原因在于内地税务机关采用了加比规则进行考察,并发现尽管他持有香港居民身份证,但根据加比规则,他并未满足外籍居民的身份要求。

-

要点

S先生的具体情况是怎样的?

S先生虽然持有香港居民身份证,但并非永居身份,而是非永居类别。这意味着即使他取得香港居民身份,按照当时的规定,他并不能享受外籍个人分红免税的待遇。此外,即使S先生拿到的是永居身份,是否能享受免税待遇还需视具体情况分析,如是否保留大陆户籍等。

-

要点

如果S先生拿到的是香港永久居民身份并放弃大陆户籍,他会享受免税待遇吗?

如果S先生成功获取香港永久居民身份并放弃大陆户籍,理论上他可以被视为外籍居民,此时他可能有资格享受外籍个人免税的待遇。不过,在这个案例中,由于S先生只拿到临时的居民身份证,税务机关在判断其是否能享受免税时,应当关注他的国籍身份而非税收居民身份,即因其仍为中国大陆籍公民,所以他不能享受该免税待遇。

-

要点

对于维维股份欠税事件,您怎么看?

维维股份子公司枝江酒业欠税8500万,依法补税并无问题。但税务机关倒查了30年的事实引发舆论讨论。我认为欠税必须缴纳是基本原则,虽然税务机关强调没有30年倒查计划,但实际发生的倒查现象确实存在程序上的瑕疵。

-

要点

在税务检查中,对于“倒查30年”的规定,您是如何看待其与实际追缴欠税行为之间的关系?

我认为税务机关提到的“倒查30年”在逻辑上存在问题。虽然超过税收征管期后税务机关通常没有权利进行追溯,但这里的说法转变为根据其他部门(如审计署特派办或中央巡视组)的告知来追缴欠税,这其实是一种变相的无限期追征,缺乏明确的法律依据,值得商榷。

-

要点

如果纳税人被定性为偷税,这将带来哪些严重后果?

一旦纳税人行为被定性为偷税,其追征期将是无限制的,意味着税务机关可以无限期地追溯追缴税款、滞纳金以及罚款。例如,有个案例中纳税人因200元劳务报酬个税欠税被处以超过税款数倍的罚款,这凸显了偷税定性所带来的严苛影响。

-

要点

如何界定纳税人是否构成偷税行为?随着税务申报系统的完善,如个税APP中增加了多种收入项目的申报,这是否意味着未申报这些收入就可能被视为偷税?

根据目前的规定,纳税人如果在税务机关已经通知申报的情况下仍然拒不申报特定应税行为(如股权转让),则可能被认定为偷税。但如果税务机关并未发现纳税人未申报,而纳税人未申报的行为是否构成偷税,在市场上尚未有清晰一致的观点。我的个人看法是,要构成偷税,纳税人必须满足两个条件:一是存在应税未申报的行为,二是存在合法的申报途径或渠道。是的,随着税务申报系统的更新和完善,如果税务机关将某项应税收入纳入申报系统中,而纳税人未按规定申报,则一旦被税务机关查证,很可能被认定为偷税。例如,如果个人拥有闲置房产出租且租金收入按规定应纳税,但未通过正确程序申报,那么从税务机关将其纳入申报系统之日起,若纳税人仍未申报,就可能面临偷税的指控。

-

要点

在闲鱼上卖二手物品如iPhone 15 pro max是否需要交税?

当你在闲鱼上将二手物品卖给个人时,由于个人无法代扣代缴财产转让所得的税费,所以你应当自行申报并交税。如果没有申报,则会被认定为偷税行为。

-

要点

对于一些劳务报酬所得(例如推荐工程项目获取的好处费)是否需要交税?

是的,劳务报酬所得如推荐工程项目获得的好处费是需要交税的,因为这属于佣金、劳务报酬范畴。税务局原本就对此类收入有监管措施,但现在通过个税APP申报不申报会被认定为偷税。

-

要点

如果没有申报渠道,是否仍算偷税?

如果没有申报渠道,实际上不算偷税。关键在于税务登记和申报机制,如果没有登记或申报,无法构成偷税行为。同时,要注意司法解释中提到的已办理税务登记或扣缴税款登记的情况下,纳税人应申报而不申报才可能被认定为偷税。

-

要点

是否如果没申报,在个税APP里添加相关收入就算偷税?

是的,现在即使你没有主动申报,但在个税APP里添加了这些收入,若未申报就会被视为偷税。税务机关能追回税款,并且追责不受时间限制,这是个税APP带来的重大影响。

-

要点

BVI公司是否会被中国税务机关查到未扣缴税款?

案例中提到,即使BVI公司是境外公司,其购买境外股权交易也被中国税务机关查出未扣缴税款。这主要是通过CRS等国际税收合作机制以及特定情况下的股东信息交换等方式实现的。

-

要点

如果企业高管每月给您2万块钱并依法纳税,您是否愿意?

我会愿意,发自内心谴责那些不交税的人,认为如果赚了几千万却不交税是不道德的。

-

要点

对于高薪和分红的税收问题,您怎么看?

企业的高管工资薪金所得个税最高可到45%,而分红需交20%的税。有些人通过网络表达愿意缴纳9000万的税,但实际上是在质疑为何不肯交税,这种行为类似于“白嫖”,让人感到心疼。

-

要点

税务机关如何追查到境外企业通过国内公司转移股权的行为?

BBI公司通过国内公司配合变更股东信息,税务机关最终成功将税收追回。这表明境外税务机关同样可以查到此类情况,提醒大家不要以为境外行为就能逃避税收监管。

-

要点

博谦新材料股份有限公司为何要收回几千万的财政补贴?遇到财政补贴需退回并支付利息的情况,企业该如何自救?

根据合同法规定,若补贴违法给予,应当收回。但问题的关键在于民法典中关于合同双方存在过错时应分摊损失的规定,导致企业可能承担全部责任。不过,博谦新材料仍有挽回损失的可能性,比如在收到财政补贴时已缴纳相关税款,可以尝试与税务机关沟通退还税款。首先,企业必须明确这不是借款合同,而是基于政策扶持的协议。若已缴纳税款,可以利用税款退还作为谈判条件;若遭遇更恶劣的情况,例如要求支付利息,可尝试让对方出具借款合同,并强调借款利息可以列支和抵扣所得税,以此作为缓解压力的手段。同时,对于已注销的企业,最高院司法解释规定仍需承担责任,因此唯一的方法是依法纳税并归还财政补贴。

-

要点

在面对财政奖励时,企业应如何应对?

面对财政奖励问题时,我的建议是企业首先要积极配合,做到“积极配合”这四个字,包括按照要求进行退坡、支付利息等。在具体执行中,还要结合“积极自救”或“积极的救济”措施来解决问题。

-

要点

什么是通过咨询费方式套现的现象?

通过咨询费方式套现是指一些企业利用咨询费进行资金流动和套现的行为。这种方式之所以流行,是因为咨询费相对简单易操作。然而,税务机关对此非常关注,并且在审查相关咨询报告时,往往认为报告过于简单而不值那么多钱。

-

要点

税务机关如何对待咨询费套现的情况?

税务局在查证咨询费套现时表现出熟练度极高,他们会质疑报告的简单性,并据此推断企业可能存在税务问题。这是因为真正有价值且具有专业性的咨询服务内容往往不会完全体现在书面报告中,而是以更加隐蔽的方式存在。

-

要点

对于税务机关的重复性原则,您怎么看?

重复性原则是指如果公司自身有能力完成某项工作,就不应额外支付费用委托他人完成。例如,在转让定价领域,税务机关通常会认为企业若具备相关职能,则不应花费资金聘请外部机构执行。但同时,这也引申出一个思考角度,即存在合理理由的情况下,如华为这样的大公司也会聘请外部法务团队或市场销售团队,这说明了在某些情况下,企业确实需要外部专业服务,即使内部已有相应部门。

-

要点

员工能否给公司开具发票并获取报酬?

这个问题的答案取决于开具发票的内容与雇佣合同内容是否一致。如果两者一致或相似,则不允许员工通过这种方式转换收入性质以避税,甚至可能被定性为偷税。但如果内容不一致,比如员工提出只获取较低工资,并将差额部分通过其他方式(如公司旁边酒店的经营收入)补偿给公司,这种情况下可能被税务局认可为合理的税务处理方式。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

开通会员

开通会员

积分换礼

积分换礼