-

要点

您能否先简单介绍一下自己以及您在股权投资领域的经历?

我从2011年开始从事股权投资工作,至今已有12年的经验。期间,我参与过PE投资、并购和早期投资,并且自己也创过业。在过去12年中,我见证了中国股权投资市场的多个行业周期性变化。至今,我已投资了近30个项目,其中2个已上市,4个被并购,5个转让。此外,我在过去几年一直专注于股权投资退出相关工作,至今已完成约150个项目的退出,并在此领域积累了丰富的经验和研究成果,甚至出版了市场上唯一一本专门关于股权投资退出的书籍。

-

要点

您能否分享一下自己投资项目的成功案例和回报情况?

当然可以。例如,新能科技是我投资的第一个上市项目,大约在2016年至2017年期间上市,实现了较快回报。另一个案例是曼因斯特,我们在2020年底投资,至今大约三年时间,已获得十倍左右的投资回报。其中,直客通项目的回报最高,我们以2000万估值投入,到最后一轮估值达到4亿美金。最快回报的项目是国家智能,我们在2015年6月投资,短短六个月后在2016年1月退出,实现了五倍的回报率。

-

要点

高净值人群应该如何配置资产,您是如何看待这个问题的?

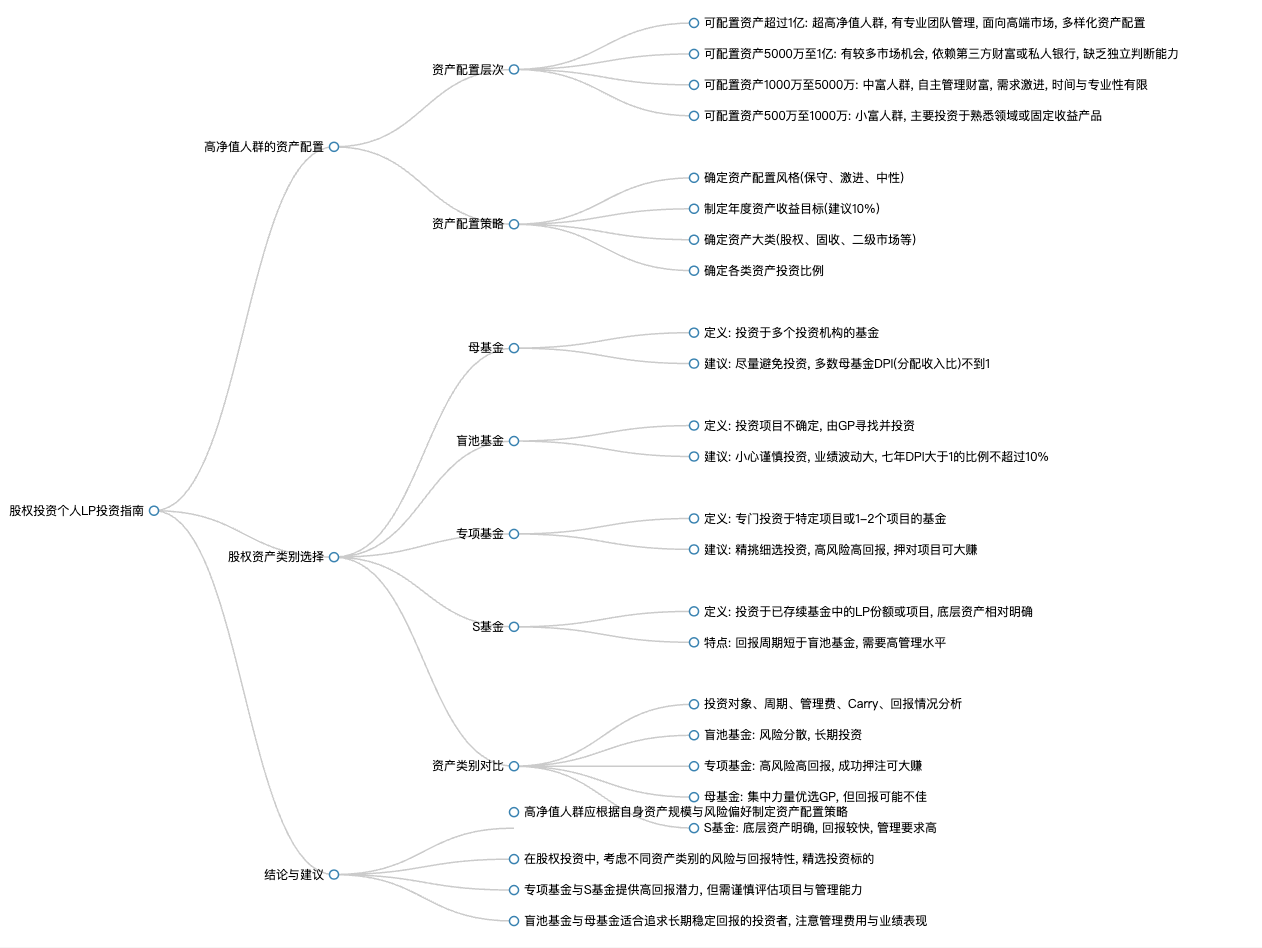

高净值人群的资产配置可以根据可配置资产规模分为四个层次。第一层次是可配置资产在一亿以上的人群,他们通常拥有专业团队管理资产,投资品种丰富多样,包括固定收益、银行理财产品、二级市场、一级市场、艺术品、保险等,并可能更容易获得稀缺资产的投资机会。第二层次是可配置资产在5000万到1亿的人群,虽然市场接触机会较多,但通常会聘请第三方财富管理机构、私人银行或信托公司等金融机构提供相关服务,进行资产配置和管理。

-

要点

在投资决策中,为什么这一类人群(缺乏判断机会能力的人群)容易踩坑?

这一类人群由于没有独立的办公室或投资团队帮助打理资产,通常依赖亲戚、太太、子女进行资产配置,并基于理财师或私人银行理财经理提供的信息及人与人之间的长期交往做出决策。这种情况下,容易出现信息不对称和利益不一致的问题,稍有不慎便可能陷入投资陷阱。

-

要点

可投资资产在1000万到5000万之间的中富人群是如何进行资产配置的?

这部分中富人群虽不属于完全财富自由,但已基本实现自由状态,但仍有一定不安全感,希望家庭财富能再上一个台阶。他们往往由老板自己管理财富,对财富配置需求可能较为激进,但因资产适中,主要依靠第三方财富管理公司、私人银行以及身边的朋友进行配置。

-

要点

可配置资产在5000万到1000万的小富人群是如何进行投资决策的?在中国市场上,哪类人群在投资理财方面的需求最强且存在痛点?

小富人群在中国市场上数量较多,面临经济压力,同时追求财富增长。他们多数围绕主业进行投资配置,选择相对熟悉的行业或较为保守的投资方式,如固定收益产品、银行理财等。然而,这些人群普遍缺乏专业团队支持,更多依赖三方财富和私人银行的推荐,而在利益一致性方面存在错位。第三类和第四类人群的需求最为迫切且痛点明显。他们资产规模达到一定水平,急需优质的投资标的,但由于自身专业能力有限,又无法承担建立专业团队的成本。而目前市场上的交易模式多为佣金导向型,这导致卖方与高净值客户之间的利益一致性不高,不利于提供专业和合适的投资建议。

-

要点

高净值人士在投资理财方面遇到困难和挑战的主要原因是什么?

主要原因是缺乏合适的资产配置策略、总体原则和纪律约束。需要根据个人财富状况、职业经历和性格确定资产配置总体风格(保守、激进或中性),并在保障不赔的基础上追求稳健增值,即降低赔率要求,提高胜率。

-

要点

在当前低利率环境下,投资者应如何设定资产收益目标?

在当前低利率低回报时代,投资者制定年度资产收益目标时,可以设定在年化10%到15%之间。尽管实现这样的目标需要一定的专业技能和技巧,但考虑到目前银行国债和存款利息较低,贷款利息也相对降低,年化10%的目标是有可能达到的,并且对于拥有较大资产规模(如5000万)的投资者来说,每年实现500万利润是一个相当不错的状态。

-

要点

投资者在确定资产收益目标后,应该如何配置资产大类以及各类资产的比例?

投资者在确定了资产回报目标后,需要进一步确定资产的大类配置,包括股权、固收、二级市场和其他投资的比例。在与许多LP打交道的过程中发现,很多人缺乏对这四个方面进行笼统思考的习惯。建议在稳健基础设施和保本的基础上,追求年化约10%左右的收益,这是较为合理的。同时,不同类型的资产如定期存款、国债、银行理财产品、信托产品、股票、股权投资等,其收益情况各异,投资者应根据自身风险承受能力和投资目标进行分散投资,做到鸡蛋不放在一个篮子里。

-

要点

对于母基金的投资,您有何看法和建议?

对于母基金的投资,我个人经历表明,绝大多数母基金的DPI(分配收入与投入本金的比值)不到1,意味着投资者本金未全部回收。母基金通常会收取两道管理费,一道是针对自身管理的费用,另一道是子基金的管理费,此外还有Carry(业绩报酬),即根据实际回报超过一定基准的部分提取一定比例作为激励。鉴于这些费用成本,母基金大多数情况下并不能为投资者带来正回报,因此建议投资者谨慎对待母基金投资。

-

要点

母亲为何未必能遴选到优秀的GP?

首先,母基金在中国市场存在时间相对较短,经验不足;其次,参与母基金的小朋友在进行GP尽职调查时,往往缺乏直投经验和对GP核心要素的把握能力,容易被忽悠或包装;再者,母基金往往将资金平均分配给多个GP,而这些GP中很大比例可能并不赚钱,导致整体DPI表现不佳。

-

要点

对于盲池基金的投资应持何种态度?在中国市场上有哪些优秀的盲池基金案例?

对于盲池基金,建议投资者采取“芒格式”的谨慎态度进行投资。因为不同GP的业绩差异很大,即使是同一家GP的不同期基金,业绩变化也可能非常明显。据统计,七年时间里DPI大于1的盲池基金比例不超过10%,因此投资盲池基金存在较大风险。表中数据显示,有一些盲池基金取得了较高的DPI回报,如WY美元基金一期和二期,DPI分别达到了34.6倍和10倍,展现了非常出色的业绩表现。

-

要点

对于专项基金的投资策略是什么?

对于专项基金,建议投资者采取精挑细选的方式进行投资,既要挑选有实力的GP,也要挑选合适的投资项目。专项基金通常专注于特定项目或1-2个项目的投资,LP在投资前能获取项目的详细信息并参与决策过程,相比盲池基金更为友好,因为LP在投资决策中拥有主动权。

-

要点

DPI超过2意味着什么?

DPI超过2意味着在八年内投资收益单利超过10%。举例来说,DPI为1.8的情况下,意味着投资在八年内仅实现了大约10%的单利回报。

-

要点

专项基金的风险主要是什么?S基金的投资对象有何特点?

专项基金的风险核心在于投资决策的准确性,即是否投中了正确的项目。由于专项基金通常只投资1到2个项目,一旦这些项目失败,整个基金就可能面临亏损。此外,专项基金没有其他项目进行对冲,因此投资风险相对较大。S基金的投资对象相对确定,它是针对已经投资了五年、六年或七年的基金,通过S基金的方式处理部分LP或项目的退出问题。换句话说,S基金的投资对象是已经确定的一系列基金及其投资项目。

-

要点

不同类型的基金在投资周期、管理费和回报方面有何差异?

投资周期上,盲持基金一般为7到10年,专项基金因主要投资中后期项目而周期较短,约3到5年,母基金周期较长,通常在7到12年之间,S基金则可能在5到7年左右。在管理费方面,盲持基金收取时间较长,至少5年,每年2%;专项基金收取3到5年,每年2%;母基金每年收取2%左右,加上盲持基金的收费,总计约3%;S基金的管理费在1%到2%之间。回报方面,DPI大于1的盲持基金比例较低,专项基金中DPI大于1的成功率可能高达30%以上,母基金较低,而S基金由于底层资产明确,回报表现通常优于盲持基金。

-

要点

资产类别选择时,LP应如何考虑?

对于LP(有限合伙人),在选择资产类别时首要考虑的是在固收、理财、二级市场、一级市场(如股权投资)、信托等各类资产中分配多少比例。其次,在决定将多少比例投入股权投资后,需要进一步选择将资金分配给母基金、芒果基金、专项基金或S基金等具体的投资产品,因为不同类型的股权资产类别具有不同的风险收益特征和实际业绩表现,LP需根据自身风险承受能力和投资目标做出合适的选择。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑