-

要点

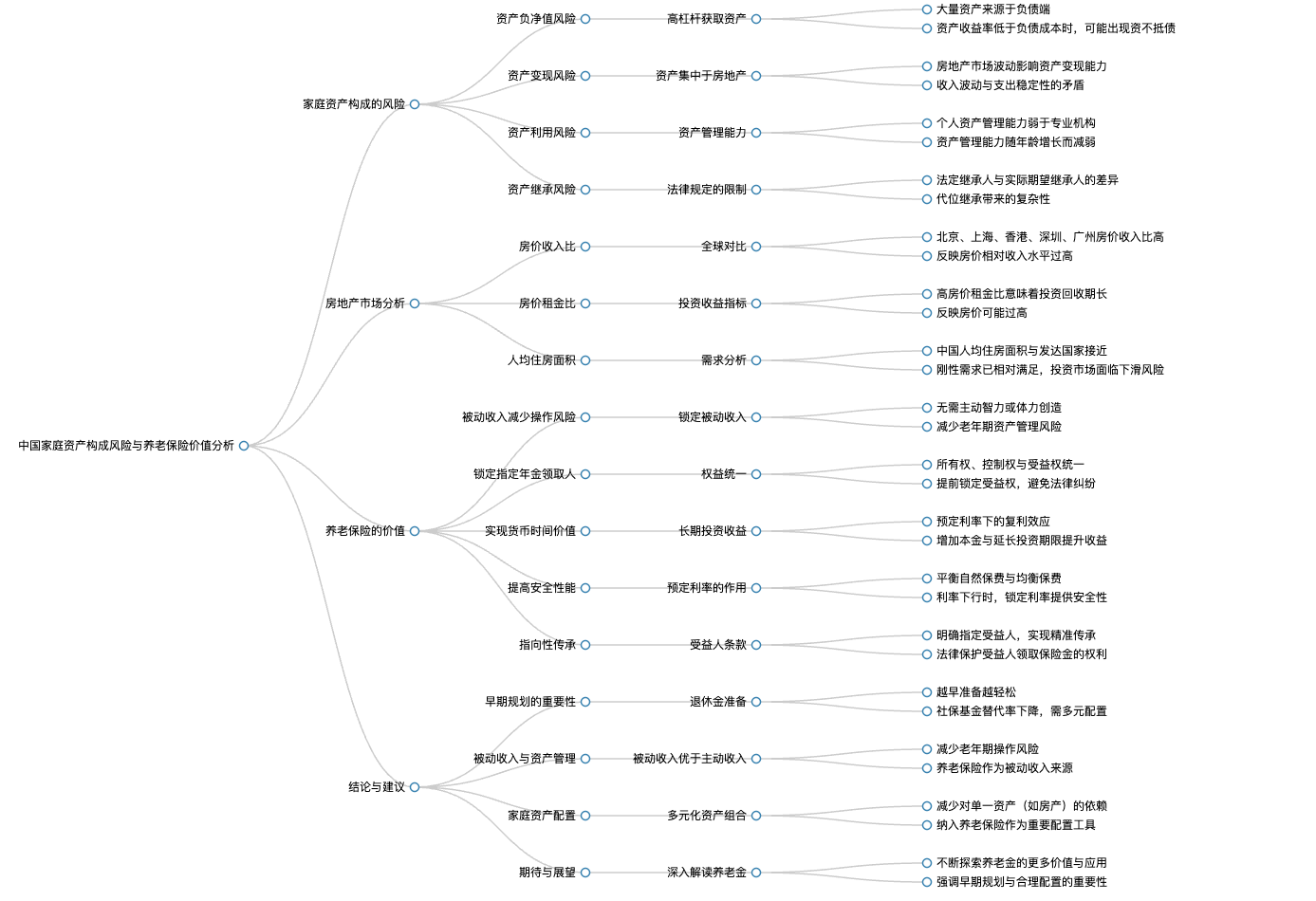

中国家庭资产构成中存在哪些风险点?

中国家庭资产构成中的主要风险点在于资产过于集中在房地产,并且依赖高杠杆的信贷获取这些资产。如果房地产市场出现变化,如泡沫破裂,可能导致资不抵债的风险增加。

-

要点

资产负净值的风险是什么?资产变现的风险是什么?

资产负净值的风险是指家庭资产并非通过储蓄积累,而是通过高杠杆借款获取,可能导致负债超过资产净值,即家庭资产出现负值,面临破产风险。资产变现风险是指在需要支出时,资产能否快速有效地转化为现金以满足当期支出。由于家庭资产主要集中在房产上,因此房产未来的升值空间和变现能力将直接影响到资产变现风险的大小。

-

要点

资产利用的风险体现在哪些方面?

资产利用风险主要取决于家庭对于资产管理的能力。包括财富创造阶段,资产保值增值阶段以及资产合理利用阶段。例如,如何有效配置资产,如房产、商铺等,并寻求资产的合理化利用,如出租房产获取租金等,以实现财富的增长。

-

要点

资产继承的风险是什么?

资产继承风险是指即使法律上有明确的继承规定,但如果生前没有做好财产安排,可能导致资产无法按照预期进行继承分配。比如,如果没有特别安排,房产可能不会仅由独生子继承,而是需要考虑配偶、子女、父母及代位继承等多种情况。

-

要点

房价收入比高的现状及对未来房价走势的影响是什么?

当前,中国的北京、上海、香港、深圳和广州等地房价收入比较高,意味着房价相对较高,远高于当地居民收入水平。这预示着未来这些地区的房价增长空间有限,难以复制过去20年间的高速增长态势。

-

要点

房价租金比如何反映投资收益及当前房价水平?

房价与租金的比重(即房价租金比)能体现投资收益概念,房价租金比越低,意味着投资回报率更高,短期内租金收入可以更快回收房地产投资成本。如果房价租金比较高,则表明房价偏高。根据数据显示,深圳、广州、中国台北、杭州、香港、上海、北京、澳门等城市的房价租金比较高,这在一定程度上反映了当前我国房价仍处于高位。

-

要点

从人均住房面积角度如何判断房地产市场需求状况?

人均住房面积是反映房地产市场需求的重要指标,因为住房主要以居住需求为主,同时也有部分投资需求。通过比较中国与发达国家的人均住房面积,发现中国的人均建筑面积虽不是特别小,但能满足基本需要,尤其是与美国相比,中国的家庭每户建筑面积已能满足住房需求。在此基础上,刚性需求为房地产市场提供了支撑,使得资产负净值风险和变现风险相较于过去有所增大,因为未来的房地产升值空间可能不会像过去20年那样显著。

-

要点

在投资房地产时,需要关注哪些风险?

投资房地产时需关注的风险包括:一是资产净值风险和变现风险,即房价升值空间减小导致资产缩水,尤其是对于依赖高杠杆金融贷款进行投资的情况;二是资产利用风险,这与管理能力和操作策略密切相关,例如持仓时间短、换手率高的投资策略往往收益率较低;三是继承风险,法律规定在遗产分割上可能存在限制,不一定能按照遗嘱意愿进行房产继承。

-

要点

如何有效管理资产以实现财务自由和财富增值?

实现财务自由的关键在于保持收入持续满足支出,并将收入转换为能增值的资产。资产管理能力对于资产保值增值至关重要,不仅个人资产管理能力可能弱于专业机构,而且随着年龄增长和与外部市场链接程度降低,资产管理能力可能会逐渐减弱。因此,在拥有大量房产等资产后,如何有效管理这些资产,如合理出租获取稳定租金收入或适时变现以满足未来支出需求,是确保财富增值和实现财务自由的重要环节。同时,还应注意继承法律规定的限制,以免理想中的财产传承在实践中无法实现。

-

要点

在没有做出生前安排的情况下,可能会面临哪些风险点?

如果没有提前做好安排,可能会出现四大类风险:一是房产未来的增值空间有限,可能导致变现困难和负净值风险;二是老年后对房产管理能力下降,可能影响房屋再利用;三是如果未对房产进行生产安排,在继承过程中也会存在风险。

-

要点

养老保险在家庭资产配置中扮演什么角色,以及它为何被称为“天然躺赢型”养老金?

养老保险是一种长期储蓄工具,能够提供与生命期等长的现金流,在积累期内将钱交给保险公司并由其进行投资以实现保值增值。在给付期,只要被保险人活着,就能从保险公司持续领取养老金,是一种精算平衡的结果。因其能确保在生命期内稳定获取现金流,所以养老保险被视为适合进行养老收入规划的工具,并且其被动性收入可以减少老年时期的操作风险。

-

要点

为什么对于老年人来说,被动型收入比主动型收入更重要?

对于老年人而言,由于智力和体力创造社会价值的能力有限,且老年时可能因自然力衰减而丧失对事物的控制力,因此被动型收入(如养老金)比需要主动操作和智力创造的收入更为重要,能有效降低因管理不当带来的风险。

-

要点

养老保险为何被视作典型的被动收入来源?

养老保险的给付条件仅基于进入给付期并存活,无需其他额外条件,体现了其被动收入的特性。在订立合同时,虽然需要选择累积期、缴费期和预期收益等,但这些决策通常在中青年阶段进行,此时风险相对较小,因此养老保险本质上是一种无需后续主动操作就能获得稳定收入的方式。

-

要点

养老保险中锁定指定年金领取人的意义是什么?

锁定指定年金领取人确保了即使在老年时期丧失决策能力或遇到财产纠纷时,也能保障资产的安全性和收益权,避免因资产控制权和受益权分离导致的不确定性,从而更好地管理并传承财富。

-

要点

在财富管理中,受益权为何被认为是核心权利?

受益权是财富管理中最核心的权利,因为它在资产构成上具有绝对控制性。对于保险而言,受益权在合同订立时就会提前锁定年金领取人,法律会保护这个权益,确保只有合同指定的人能够领取年金,这与房产、金融产品和股权等其他资产形式不同。

-

要点

年金保险如何体现货币的时间价值优势?

年金保险通过约定的领取时间和较高的预定利率,使投资者能够在相对早期进行储备,并随着时间推移实现货币的时间价值增值。例如,本金100元在35年后可能增长到142元或2810元,且税收递延型养老保险还能通过税前列支增加本金,进一步提升投资收益。

-

要点

预定利率在保险产品设计中的作用是什么?

预定利率在保险产品设计中起到将自然保费折现转化为均衡保费的关键作用。随着年龄增长,死亡率增加导致自然保费上升,而收入却可能呈倒U型曲线变化。为解决这一悖论,保险公司设定预定利率,将自然保费在不同阶段折现后与均衡保费的折现值相等,确保在整个生命周期内保险金的需求与保费支付达到平衡。

-

要点

为什么安全性能是保险产品尤其是养老保险产品的重要价值点?

保险产品的安全性体现在其通过聚沙成塔、集腋成裘的方式,将个体风险分散至群体中,实现风险共担。尤其对于老年退休期间,安全性的指标尤为重要。通过设定预定利率并强调安全性,确保养老金在提取期间仍能保持一定的增值能力,从而提高老年生活的保障水平。

-

要点

在投资收益率波动的情况下,为什么老年人需要关注投资安全性?

对于老年人来说,投资安全性是第一位的,因为随着年龄的增长,时间紧迫性提高,一旦出现亏损,年轻人可以通过时间弥补,而老年人可能无法通过时间来弥补亏损。因此,在选择投资产品时,应优先考虑产品的安全性。

-

要点

年金险产品在投资安全性和受益人设置上有哪些优势?

年金险产品在设计时就锁定了利率,尤其在利率下行通道下表现出较强的优势。此外,年金险的一个重要特点是受益人指向性传承,即保险金可以直接指定受益人,不受继承法等其他法律关系的影响,确保了资金的精准传承。

-

要点

受益人在保险金申请过程中有哪些权益保障?

受益人作为保险金的申请人,享有不受债权债务关系、继承关系等其他因素影响的专属权利,可以直接向保险公司领取保险金,实现精准、定向的财富传承。

-

要点

保险法中关于受益人资格有哪些限制?

如果被保险人死亡后,没有指定受益人或指定的受益人不符合法律规定(如企业年金领取人只能是员工本人),或者受益人指定不明且无法确定,这些情况下,保险金将作为被保险人的遗产由继承人合法继承。

-

要点

当受益人先于被保险人死亡时,保险金如何处理?

若受益人先于被保险人死亡且没有其他受益人,则受益权自然灭失,保险金应由被保险人的合法继承人继承。

-

要点

如果受益人依法丧失受益权或放弃受益权,保险金如何处理?

如果受益人依法丧失受益权或放弃受益权,如果没有其他受益人,保险金则变为被保险人的遗产,由继承人继承;若有其他受益人,则他们有权申请相应的保险金。

-

要点

在什么情况下,保险金会推定受益人死亡在先?

在受益人和被保险人在同一事件中死亡,且无法确定死亡先后顺序时,根据保险法规定,将推定受益人死亡在先,其受益权丧失,若无其他受益人,保险金将成为被保险人的遗产。

-

要点

对于老年人而言,为何提早规划养老问题如此重要?

老年人面临的财务风险从可能性变为确定性,社保替代率下降,医疗开支增加,身体机能衰退导致疾病发生率增高,因此提早进行养老规划和财务准备至关重要,不能单纯依赖社会保障。同时,考虑到家庭结构变化带来的代际赡养压力以及资产配置风险(如房产市场的不确定性),养老保险产品因其被动收入属性、安全性、精准传承和终身现金流等特点,成为家庭资产配置中不可或缺的部分。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑