-

要点

课程主要将讲解哪些内容?

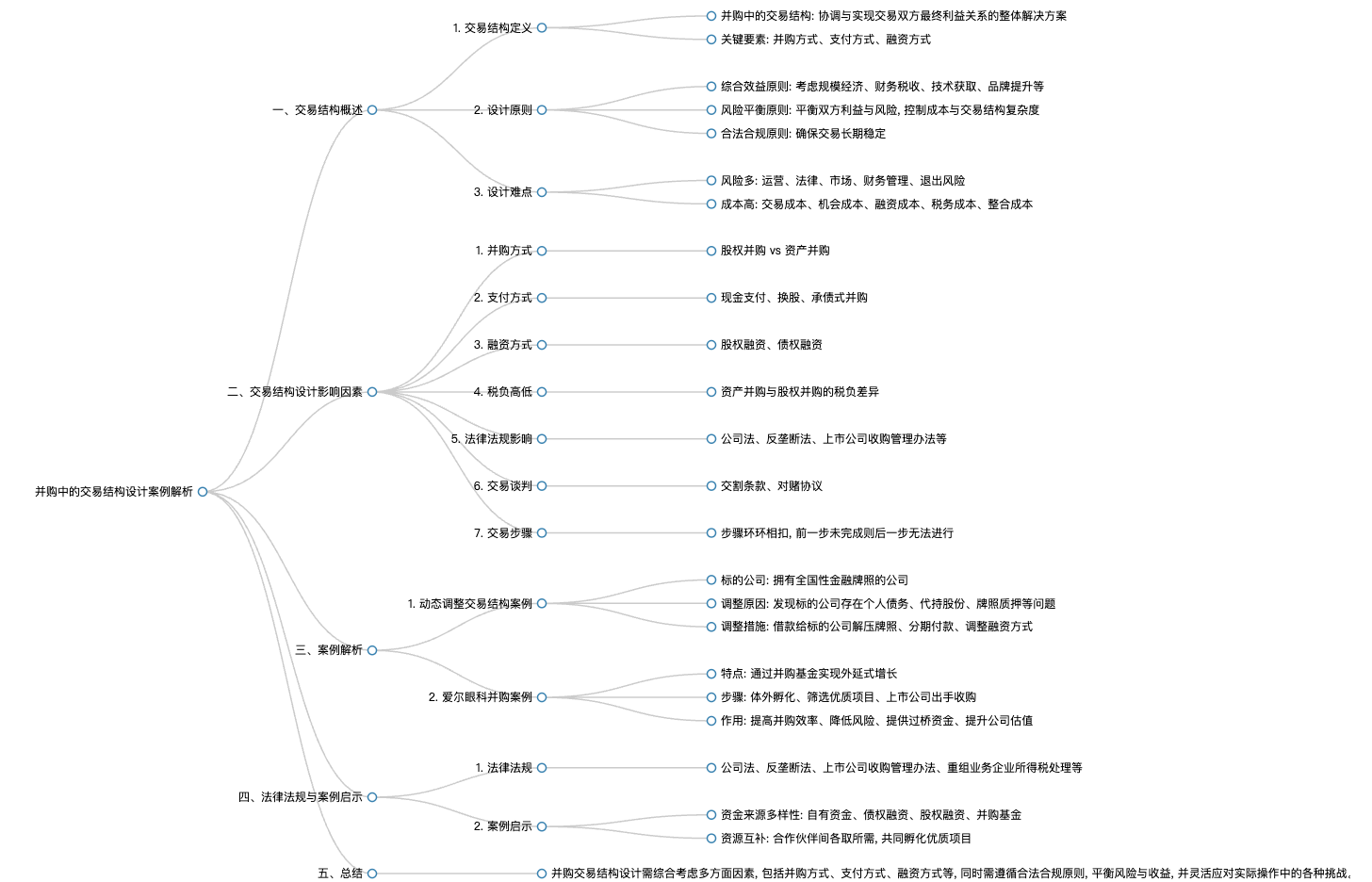

课程将主要围绕交易结构设计展开,包括交易结构简介、交易结构设计的影响因素、并购案例分析以及思维小结四部分内容。

-

要点

交易结构设计中有哪些关键要素和设计原则?

交易结构设计中的关键要素和设计原则将在课程的第一部分详细讲解,重点关注交易结构中如何考虑并购战略、选择并购标的、尽职调查(包括财务、业务、法务尽调)、价值评估以及交易结构的具体确定等方面。

-

要点

并购流程包含哪些主要步骤?

并购流程主要包括并购战略制定、并购标的的选择、尽职调查、价值评估、交易结构设计、签约交割和并购整合等七个步骤。

-

要点

交易结构在并购中的具体含义是什么?

交易结构是指并购双方通过合同条款形式确定的协调并实现交易双方最终利益关系的整体解决方案,它涵盖了并购方式(如股权并购、资产并购)、支付方式(现金支付、换股、承债式并购等)和融资方式等多个维度。

-

要点

在并购中,资金来源是如何确定的?

资金来源可以通过债权方式,比如从银行借款进行并购;也可以通过股权方式,例如增发新股或者转让老股来筹集资金。此外,还可以用自己现有的股份进行交换,包括使用子公司股份或通过定增增加股份份额后进行交换。

-

要点

交易结构设计时需要考虑哪些关键要素?交易结构设计的原则有哪些?

交易结构设计时需考量能否成功完成并购并实现预期收益,同时评估风险,计算成本,并关注税负差异,因为资产并购和股权并购的税负差异较大。此外,还需选择合适的并购时机。交易结构设计遵循三大原则:综合效益原则、风险平衡原则和合法合规原则。其中,合法合规是最基础的原则,确保并购方案能够长期稳定实施;综合效益原则涉及规模经济、财务税收、技术获取、品牌提升等多个维度;风险平衡原则要求平衡双方利益风险及成本控制与交易结构复杂程度之间的关系。

-

要点

交易结构设计的难点是什么?

交易结构设计的难点主要包括风险多和成本高两个方面。风险多是指并购过程中可能存在的潜在债务、运营法律、市场、财务管理及退出风险等问题;成本高则体现在交易成本(如支付溢价)、机会成本(失去更好的投资项目)、融资成本(银行贷款利息等)以及整合成本(人员辞退补偿、生产线调整、ERP系统对接等)。

-

要点

交易结构设计的影响因素有哪些?

交易结构设计受并购方式、支付方式、税负高低、融资方式(股权或债权)、法律法规限制、行业政策、交易谈判(如交割条款、对赌协议等)等因素的影响。通过案例分析可以深入理解这些因素在实际并购操作中的具体应用。

-

要点

在并购过程中,回购时的利率是如何确定的?并购交易的步骤是怎样的?

回购时的利率会远高于银行贷款利率。并购交易的步骤环环相扣,前一步未完成则后一步无法进行。整个过程需要全面考量,并以实操案例说明了这一复杂过程。

-

要点

这个实操案例中标的公司的基本情况是什么?

标的公司是一家细分领域内的龙头企业,准备赴美上市并已搭建VIE架构,受到高领、GGV等知名基金的投资,业绩快速增长,但面临投资机构对其业绩增长和上市的要求。

-

要点

企业希望通过并购实现什么目的?

企业希望通过并购获取具有金融类全国牌照的公司,以快速实现全国扩张,解决其金融类业务所必需的全国性牌照问题。

-

要点

标的公司的选择标准有哪些?

标的公司需拥有金融类全国牌照,并且账面干净、无其他复杂业务,同时考虑到未来上市计划和股份价值,最终选定了一家符合要求的公司作为并购对象。

-

要点

并购方式和支付方式分别是什么?

并购方式为股权并购,因为金融牌照跟随公司而非单独转让,必须将目标公司整体并购为全资子公司;支付方式为现金收购,避免涉及股权交易,资金来源于境外投资方投入的部分资金,通过融资方式获取,并面临外汇管制等问题。

-

要点

并购过程中遇到的重大潜在风险是什么?

在尽调过程中发现,标的公司的老板及老板娘存在大量个人债务问题,甚至已进入失信人名单,且公司股份存在代持情况,这将影响到并购后公司股权的完整性及主体资格的有效性。

-

要点

在选择并购标的时,如果发现目标公司用并购支付的牌照作为抵押,这种情况怎么处理?

如果目标公司用购买的牌照作为抵押物,并且已经抵押给小贷公司,那么在并购过程中,我们必须先解决这个抵押问题,即支付500万给小贷公司解除抵押,才能顺利进行交易。同时,由于税务变更在工商变更之前是必要的,我们需要补交因股份转让产生的税款,并完成税务变更后,才能进行后续的工商变更操作。

-

要点

当目标公司在前期做了多次工商变更但未做税务变更时,应该如何应对?

在2021年9月之前,税务变更并非工商变更的前置条件,所以需要调整交易结构。首先,我们要通过借款方式帮助目标公司偿还小贷公司债务,解除牌照抵押,并将牌照直接质押给我们。完成这些步骤后,再进行股权并购。此外,支付方式上也进行了调整,采取分期付款且设计成监管账户,确保资金用于偿还债务,避免股份存在瑕疵。

-

要点

在实际并购操作中,针对复杂情况如何调整交易结构?

首先,在并购方式上,从直接购买股份改为先借款给目标公司,用借款偿还小贷公司债务,并将牌照解押,之后再进行股权并购。其次,在支付方式上,将原本计划的分期付款细化为多个小额度支付,并通过监管账户控制资金流向,优先偿还债务,降低交易风险。最后,在融资方式上,根据尽调发现的问题灵活选择股权融资、债权融资或并购基金等,并根据实际情况调整付款节点和周期。

-

要点

从这个案例中,我们可以得到哪些关于交易结构设计和融资方式选择的重要教训?

第一,尽调工作的深入性和重要性不容忽视,交易结构的设计必须基于全面了解目标公司现状的基础上进行,以适应可能遇到的各种问题。第二,在选择融资方式时,应综合评估灵活性、风险收益、控制权以及时机选择等因素,没有完美的方案,需权衡利弊,确保所选方案更符合实际需求和目标达成。

-

要点

爱尔眼科增长的主要方式是什么?

爱尔眼科的增长主要通过并购实现,而非自建医院。他们成立并购基金,与交银国际、申万宏源等机构合作,先在体外对眼科医院进行整合和孵化,之后筛选出符合增长趋势和盈利条件的医院,并购入这些医院的股份以达到合并报表的要求。

-

要点

自建医院与并购医院在财务和运营方面有何不同?

自建医院需要1.5年的建设周期和3年的盈利周期,期间会占用大量资金,压缩企业当期利润。而并购医院则可通过并购基金运作,借助外部资本力量进行快速扩张,并通过整合目标医院的管理经验、设备和技术,降低风险和提高效率。

-

要点

并购基金在爱尔眼科中扮演了哪些角色?并购基金如何影响爱尔眼科的并购策略和业绩表现?

并购基金提高了并购效率,降低了并购风险,提供了过桥资金,并提升了公司的估值。例如,通过并购基金提前锁定项目,避免高价购买,同时确保被并购医院在规范运作方面达到上市公司要求,从而降低潜在的商誉减值风险。并购基金让爱尔眼科能够更灵活地选择并购标的,通过基金合作获取更多的资源和资金支持,使得并购过程更加顺利且成本可控。并购成功后,被并购医院的数据会纳入爱尔眼科的合并报表,显著提升其整体业绩表现。

-

要点

在并购过程中,爱尔眼科如何处理与投资机构的关系以及可能存在的风险?

爱尔眼科与投资机构如并购基金进行合作,由基金先行投资并孵化项目,待项目成熟后再由爱尔眼科出手购买,这样既降低了直接并购带来的风险,也能确保并购后医院的业绩符合预期。此外,对于并购失败或表现不佳的医院,它们可能面临商誉减值、质量控制等问题,需要妥善处理以避免对上市公司财务和声誉造成负面影响。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

开通会员

开通会员

积分换礼

积分换礼