-

要点

在当前原油市场中,影响市场的主要因素有哪些?

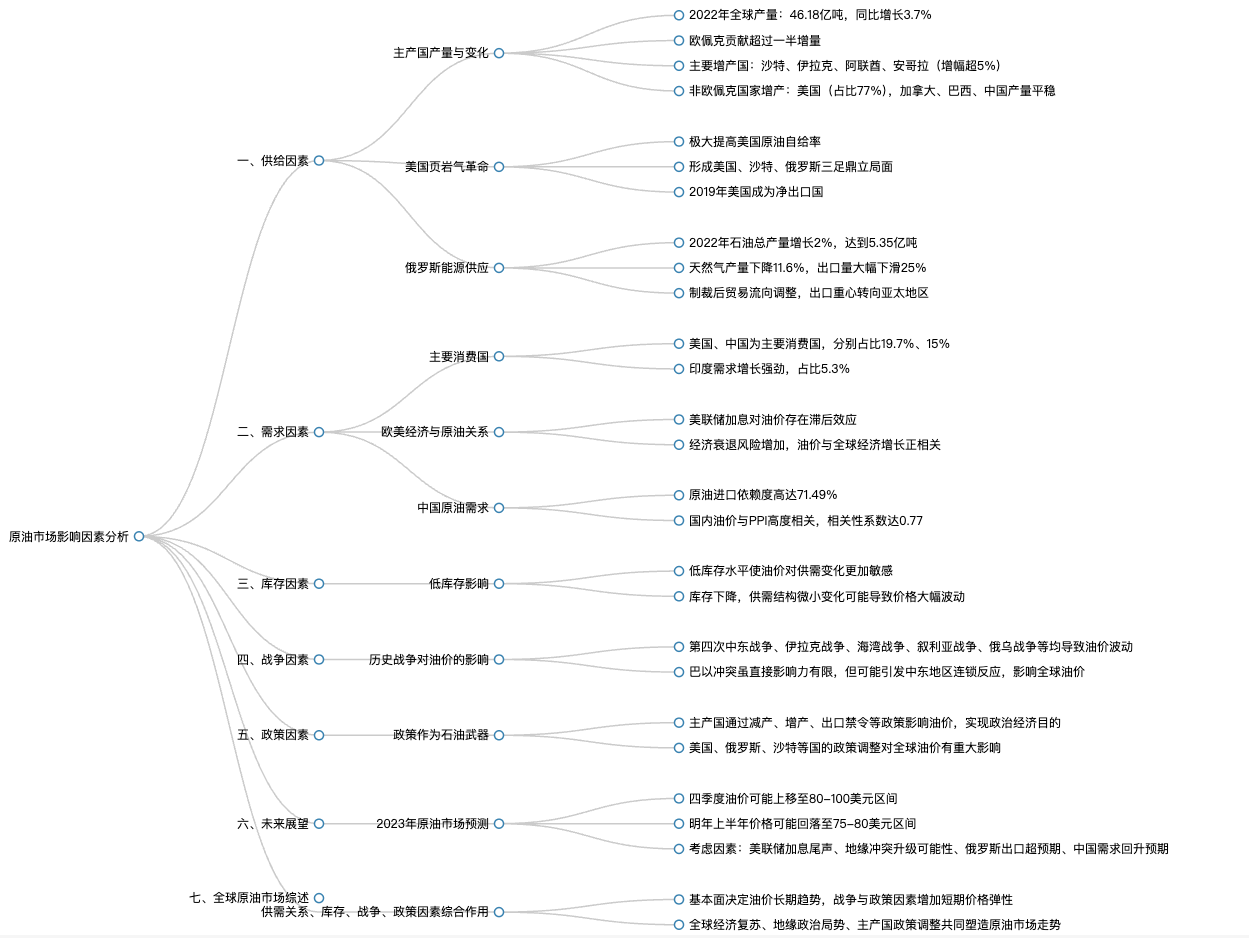

当前原油市场受到五个主要因素的影响,分别是供给因素、需求因素、库存因素、战争因素和政策因素。

-

要点

供给因素中主要包括哪些方面?

供给因素主要包括全球主要产油国的产量情况,如欧佩克组织及其成员的增产或减产情况,以及美国等非欧佩克国家的产量变动。此外,还包括近期几个月或一年内短期供应端的变化情况。

-

要点

全球石油产量排名情况如何?

2022年全球石油产量为46.18亿吨,同比增长3.7%,其中欧佩克组织贡献了一半以上的增幅。美国是全球产量第一大国,占比达到18.9%,其次分别是沙特和俄罗斯,产量占比分别为12.9%和11.9%。

-

要点

美国如何通过页岩气革命改变了其在石油生产领域的地位?

页岩气革命通过水力压裂技术使美国能够有效开发此前难以开采的丰富油气资源,极大提高了原油自给率,并形成了当今世界石油三足鼎立的局面(沙特、俄罗斯、美国)。美国在2019年九月份成为净出口国,结束了长期依赖进口的历史,并且目前是页岩气产量第一大国,液燃气产量占比约三分之一,同时还是天然气和石油的净出口国。

-

要点

俄罗斯作为能源供应大国,其产量和出口情况怎样?

2022年俄罗斯石油总产量增长2%,达到5.35亿吨,平均每天出口1070万桶,占全球产量的三分之一水平。天然气产量为6738亿立方米,下降11.6%。由于西方国家对俄罗斯能源出口的制裁,导致其对欧洲的能源供应减少,转向亚太地区,这对俄罗斯经济产生了较大影响。尽管遭受制裁,但俄罗斯石油总产量仍实现增长,且原油出口量占全球原油出口贸易总额的12%。

-

要点

韩国和中国的原油进口情况是怎样的?

韩国由于政治原因大幅削减了从俄罗斯的原油进口,2022年的进口量从250万吨减少到190万吨。而中国方面,其原油进口量有所上升,同比增长了4个百分点,达到了23%。

-

要点

全球石油和天然气储量的情况如何?近期全球原油供应情况怎样?

全球探明石油储量增长了1.3%,达到2406.9亿吨,产出比为52.1%;天然气储量增长2.2%,达到211万立方米。其中,欧佩克国家的石油储量占全球70.7%,为1701.1亿吨,天然气占比为35%,为74.2万亿立方米。今年三季度油价表现良好,有明显上涨。主要原因包括美国经济复苏和欧佩克国家(如沙特)的减产。从2022年10月份以来,欧佩克+宣布了总计366万桶/日的减产计划,且沙特阿拉伯单方面增加了每天100万桶的减产,该政策持续至年底。此外,美国库存较低以及战略石油储备基本停止下行趋势也支撑了油价。

-

要点

美国的库存和炼厂情况如何?

美国原油商业库存较低,WTI原油反弹得益于美国经济增长和欧佩克+的减产。同时,美国当前的原油库存处于近几年较低水平,炼厂开工率也较低,反映出能源消费需求进入淡季,下游需求呈现走弱趋势。

-

要点

全球主要原油消费国及其占比情况如何?中国经济增长放缓对原油需求有何影响?

去年前十名的原油消费国中,美国和中国占据前两位,消费量明显高于其他国家。全球占比方面,美国在需求端也占据了19.7%的市场份额,而中国占15%左右。2022年,中国的原油消费量同比出现了4%的下降,而其他国家则出现不同程度的增长。这主要是因为中国受疫情影响,政策相对紧缩,而西方国家因自身政策原因或民众特点,放开政策较早,导致其他国家需求增长。

-

要点

美联储加息与油价的关系是什么?

美联储加息会影响市场资金流动,导致全球资金回流美国,进而抑制其他国家的需求和油价上涨,形成负循环效应。加息还会影响油价与全球经济增长的关系,当前经济衰退风险增大,但因欧佩克和俄罗斯减产,油价并未随经济衰退而下跌。

-

要点

欧美经济与原油价格的关系如何?

欧美经济衰退风险加大,尤其是欧洲,其制造业已跌破荣枯线,进入技术性衰退阶段。尽管经济下滑趋势明显,但由于欧佩克和俄罗斯减产,油价并未随经济衰退而下跌。

-

要点

油价对美国通胀(PPI、CPI和PCE)的影响有多大?

油价与PPI的相关性更高,对CPI和PCE的影响也存在一定的相关性,但程度较低。过去几年,油价上涨对美国CPI和PCE增速起到了关键作用,但在去通胀过程中,油价下跌也成为了重要驱动力。目前,油价在高位波动,未来走势将影响美国通胀压力。

-

要点

美国服务业的总体情况如何,对经济的支撑作用是什么?

美国服务业从PMI数据来看,其指数在50荣枯线之上,表明服务业整体处于扩张状态。尽管制造业PMI连续11个月下滑至50以下,但服务业对美国经济的强劲复苏起到了关键支撑作用,吸纳了大量经济增长。

-

要点

美国CPI和PPI的走势是怎样的?

美国9月份CPI同比增长3.7%,与前月持平,但自去年7月见顶后,下滑趋势明显,主要是由于美联储连续加息的影响。目前CPI仍高于2%,存在一定的压力,而9月份PPI同比增长2.2%,连续三个月反弹,显示出较好的增长势头。

-

要点

美国非农就业人数的变化情况如何?

在9月份,美国非农就业人数增长了33.6万人,这是自今年1月份以来的最大增幅,远超市场预期,充分体现了美国经济强劲复苏的势头。

-

要点

中国原油产量和表观消费量的情况怎样?

中国的原油产量在2015年达到峰值后因油价波动而下滑,而表观消费量逐年上涨,复合增长率超过4.1%。由于产量下滑和需求增长,导致了对进口原油的高度依赖,2022年进口依存度高达71.49%,国际油价对中国工业生产有较大影响。

-

要点

油价对中国PPI和CPI的影响有多大?

从数据中可以看出,油价与我国PPI指标存在高度相关性,相关系数接近0.7。这意味着油价每上升10%,将使PPI同比增长0.68个百分点。虽然油价对CPI居民消费端的影响相对较小,但通过石化产品传导路径,对整体物价水平仍有一定影响。

-

要点

目前全球及中国经济形势如何?

目前全球经济与原油市场价格紧密相关,受到供应链问题、需求增长、俄乌冲突等因素影响,全球经济复苏在2022年呈现减弱迹象。美联储连续加息对OECD经济体产生负面影响,预计2023年全球经济增速将降至1%左右,而中国在后疫情时代有望维持较好的增长势头。

-

要点

库存水平对油价有何影响?

库存是影响油价的重要调节器,低库存水平容易造成供需结构微弱变化时引发价格波动。今年三季度,低库存是推动油价上涨的重要因素之一,因为库存减少导致供需紧张,使得价格弹性更大。

-

要点

战争因素如何影响油价?

战争作为非供需因素,阶段性地对原油价格产生重大影响。历史上多次战争如海湾战争、伊拉克战争、叙利亚战争及俄乌冲突等都导致了油价出现显著波动,战争对石油供给量的变化会在短时间内引起油价实际价格的波动。

-

要点

战争对油价的影响是什么?能否举例说明?巴以冲突对油价的影响如何?

战争对油价的影响较大,比如第四次中东战争时,油价从3美元涨到了13美元;伊拉克战争和两伊战争在1978年至1980年间,油价从13美元翻了数倍至40美元;海湾战争在1991年导致油价翻倍,从15美元涨到30美元;小布什时期的伊拉克战争在2003年3月至4月间使油价从13美元涨至30美元;2011年叙利亚战争期间,油价从80美元涨至100美元。巴以冲突虽未直接导致油价显著上涨,但因其地理位置重要,可能影响中东其他地区的局势,间接对油价产生有限影响。最近的巴以冲突发生在2022年10月7日至20日,期间油价从83美元涨至89美元,涨幅较小。

-

要点

第四次中东战争对经济有何影响?伊拉克战争对油价的影响是什么?

第四次中东战争引发了二战后最严重的经济危机,持续三年,美国工业生产下降了14%,日本下降了20%,全球工业化国家均受到影响。1990年的伊拉克战争虽然仅持续半年左右,但因伊拉克作为重要石油生产国和出口国,战争期间其产量和出口受到影响,导致油价从15美元翻倍至30美元。

-

要点

俄乌冲突对油价有何影响?

俄乌冲突在2022年2月底爆发后,由于俄罗斯是主要石油生产国和出口国,国际油价在冲突初期一个月内从90美元涨至130美元,涨幅较大。

-

要点

两伊战争对石油市场和油价有何影响?

两伊战争导致全球产量大幅减少,从580万吨每天下降到100万桶每天,引发第二次石油危机。油价从1979年的13美元涨至1980年的34美元,对西方发达国家经济造成严重影响,随后沙特采取增产策略,使油价大幅下跌。

-

要点

利比亚战争对油价有何影响?

2011年的利比亚战争使得该国石油生产和出口受阻,作为非洲第一大储油国和第四大生产国,其对欧洲尤其是法国等欧洲石油公司的市场份额较大,战争导致油价在战争初期突破100美元。

-

要点

沙特阿拉伯的石油设施遇袭对油价有何影响?

2019年沙特阿拉伯国家石油公司的两处石油设施遭无人机袭击,造成每日570万吨原油供应短缺,占沙特原油日供应量的50%,全球供应量的5%,短期供需缺口加剧了油价的快速上涨。

-

要点

俄乌冲突如何影响欧洲及全球通胀预期?

俄乌冲突之前,欧洲对俄罗斯天然气供应依赖逐渐上升,而冲突爆发后对俄罗斯能源制裁加剧了供需缺口,市场关注点在于沙特阿拉伯是否会卷入战争,以及霍尔木兹海峡可能被封锁的可能性,这些都对原油价格和全球通胀预期产生重大影响。

-

要点

如果霍尔摩斯海峡被封锁,会对全球原油供应产生多大的影响?

如果霍尔摩斯海峡被封锁,将影响全球大约5分之100分之20的原油供给。根据美国能源署EIA在2018年的预估,当时平均每天有2070万桶原油和制成品通过该海峡运输,这个数量占全球海运原油贸易量的3分之1,以及全球原油消费量的21%。

-

要点

冲突升级会对油价和经济复苏造成什么影响?

如果冲突进一步升级并波及中东其他产油国及美国采取军事行动,那么油价上涨幅度和时间周期会比较长,这将推升全球中期通胀预期。同时,在疫情后中美欧经济状况的影响下,如果中期经济预期有上升趋势,可能会给各国经济复苏和经济增长带来一定压力。

-

要点

不同经济体对中东油气资源的依赖情况如何变化?过去20年来,哪些经济体对中东出口份额发生了变化?

发达国家和发展中国家对中东油气资源的依赖程度在发生变化。一方面,受益于页岩气革命和能源转型,美国、欧洲、日本、韩国对中东油气资源的依赖度呈现下降趋势;另一方面,中国和印度等新兴经济体对中东石油油气资源的依赖度则呈现上升趋势。过去20年间,美国、欧洲、日本、韩国对中东地区的出口份额分别从6.9%、15.9%、14.6%和7.8%下降到了4%、11.7%、7.4%和6.1%。相反,中国和印度占中东出口份额呈现上升趋势,其中中国从8.3%上升至13.8%,印度更是从5.7倍增到11.8%。

-

要点

战争与石油价格之间的关系是怎样的?政策因素如何影响石油市场?

战争与石油价格相互影响,战争可能导致资源争夺和供应紧张,从而引发石油价格上涨;而石油价格的波动又会影响各国经济状况,如暴涨的油价可能导致发达工业经济体价格暴跌和经济危机等。因此,战争和石油价格之间存在密切联系且相互影响。政策因素能够通过限制进口、减少进口、禁止进口和出口以及自愿增产或减产等方式,短时间内造成供需错配,从而影响国际原油价格以实现自身经济或政治目的。

-

要点

决定石油价格方向的主要因素是什么?

基本面是决定石油价格方向最重要的因素,通过分析供需关系(供应大于需求时价格下跌,反之则价格上涨)和其他因素(如战争导致供应波动、政策干预等)来判断油价运行趋势。

-

要点

对于未来原油市场的展望是怎样的?

预计今年四季度至明年上半年,原油价格将区间整理为主,其中四季度可能会上行至80到100美元区间,主要受巴以冲突持续、美国经济数据表现不错等因素影响。而明年上半年,随着美联储加息尾声、地缘冲突存在升级可能、俄罗斯原油出口超预期、中国需求温和回升等因素,预计原油价格会有所回落至75到80美元区间。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

开通会员

开通会员

积分换礼

积分换礼