-

要点

影响力投资中提到的两类创新工具是什么?

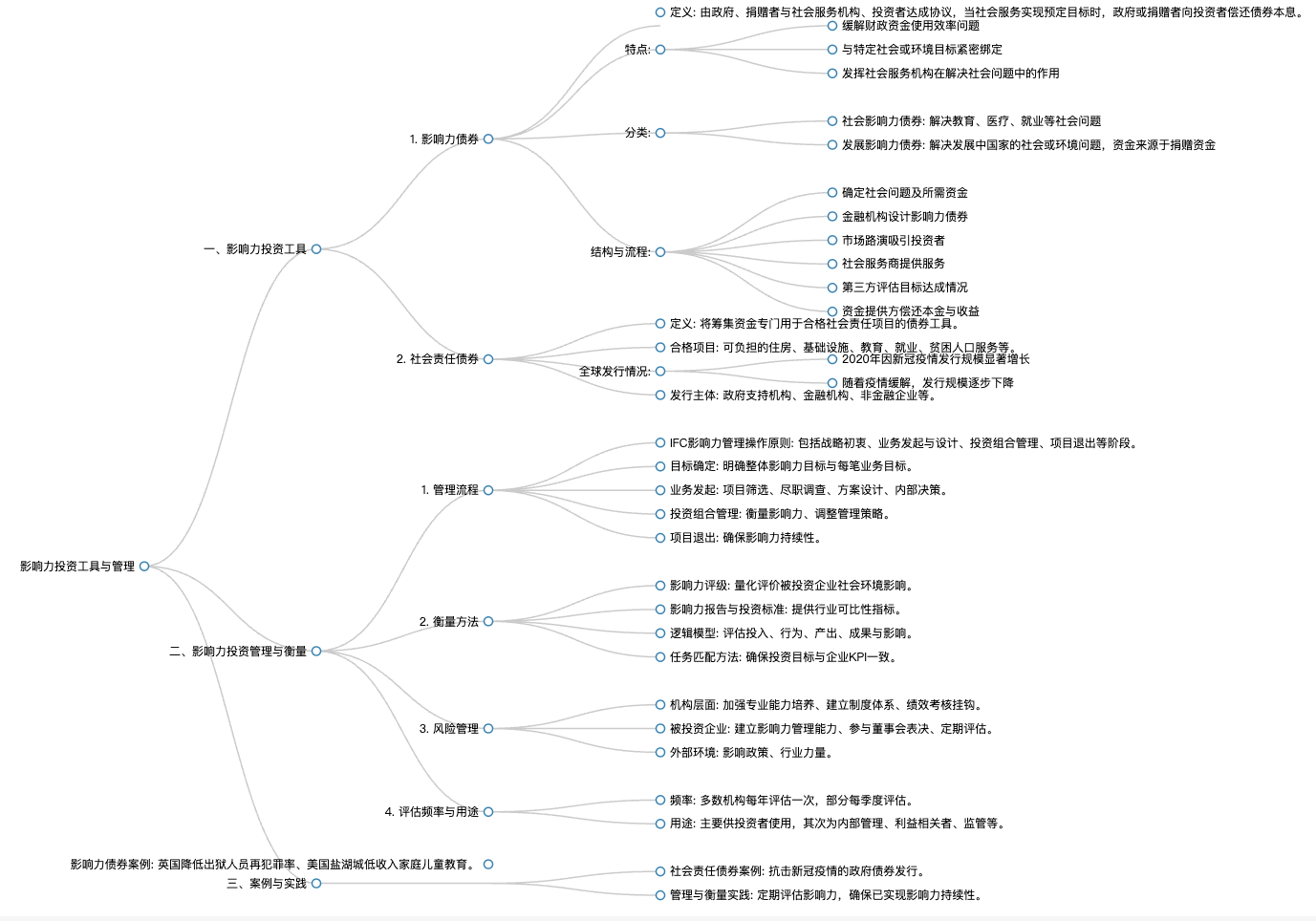

影响力投资中重点介绍的两类创新工具是影响力债券和社会责任债券。

-

要点

影响力债券是什么?影响力债券为何能够发展起来?

影响力债券是由政府、捐赠者与社会服务机构和投资者达成的协议,当社会服务商提供的社会服务达到预定目标时,政府或资金捐赠者将向投资者偿还债券本息。它实质上是一种含权债券或以特定目标挂钩为特征的偿还本息金融工具,投资者能否收回本金和收益取决于社会服务目标是否达成。影响力债券能发展起来主要有三个好处:一是可以提高财政资金使用效率,通过以社会问题解决结果为导向的资金使用方式,若解决效率未达预期,则政府无需支付资金,节省了财政开支;二是与影响力投资目标紧密绑定,为投资者提供追求特定社会目标的投资渠道;三是能发挥社会服务机构、非政府组织在解决社会问题方面的作用。

-

要点

影响力债券有哪些类型?影响力债券的交易结构包含哪些主体?

影响力债券分为两大类,一类是社会影响力债券,主要解决社会中的现实问题,如教育、医疗和就业等;另一类是发展影响力债券,主要关注发展中国家的社会或环境问题解决,其资金来源于捐赠资金。影响力债券的交易结构由四个主体构成,分别是政府或捐赠者(资金来源)、投资者(购买债券的个人或机构)、社会服务商(提供具体社会服务的机构)以及第三方评估机构(对设定的社会或环境目标是否达成进行检验和出具报告的机构)。

-

要点

影响力债券如何运作?

运作过程中首先确定需要解决的社会问题并计算所需资金,随后由金融机构设计影响力债券,包括期限、规模、结构和收益水平等要素,并将债券发行至市场,吸引投资者认购。资金进入或划拨给社会服务商,由其提供特定领域的服务。在期限内,由第三方评估机构评估社会服务效果是否达到预定要求,最终由资金提供方偿还投资者债券本金和收益。

-

要点

全球影响力债券的发展情况如何?

全球影响力债券自2010年英国发行首支以来,目前累计发行量约为283只,规模约为7.53亿美元,惠及人群超过200万人。但影响力债券仍是一个新兴事物,在很多国家处于普及和接受过程中,整体数量和规模相对较小,且主要集中在发达国家和地区。

-

要点

影响力债券在行业分布上有什么特点?

影响力债券在行业分布上较为均衡,其中就业领域占比为26%,健康、家庭福利和教育领域占比约为19%,而居住和环境方面的占比相对较小。

-

要点

影响力债券有哪些成熟案例?

美国盐湖城低收入家庭儿童影响力债券是一个成熟案例。该债券发行旨在解决贫困或低收入家庭儿童在小学前接触的知识环境较差,导致学习跟不上进度的问题。通过债券资金支持,加强了这些家庭的学前教育培训,最终目标是减少需要特殊教育培训的儿童比例。

-

要点

社会责任债券是什么?

社会责任债券是指筹集的资金专门用于新增或对现有合格社会责任项目进行融资或再融资的各类型债券工具,其核心是将债券资金投向符合国际资本市场协会定义的合格社会责任项目领域。

-

要点

合格的社会责任项目如何界定?社会责任债券在全球的发行规模及趋势如何?

合格的社会责任项目范围尚未全球统一划分,但类似绿色债券那样,有一些地区或组织制定了分类标准。通常来说,包括可负担住房、基础设施、基础福利、教育、就业以及为贫困人口提供基础设施服务等项目。社会责任债券全球发行规模从2019年前的不超过200亿美元,在2020年出现显著增长,全年发行规模达到2480亿美元,这主要归因于新冠疫情下各国发行抗击新冠债券。然而,随着疫情缓解,相关需求减少,发行规模自2020年起呈现逐步下降态势,尽管市场需求和供给在整体上比之前要好很多。

-

要点

社会责任债券的主要发行主体有哪些?

政府支持机构或政府建立的机构是发行社会责任债券的主要主体,占比超过一半以上;其次为金融机构。未来,实体企业和金融机构可能会逐步增加此类债券的发行。

-

要点

社会责任债券的资金主要投向了哪些领域?

欧元区以欧元计价的社会责任债券资金主要投向社会基本服务(占比29%)、可负担住房(占比25%)以及其他领域如权利保障、创造就业和可负担基础设施等(占比在10%左右)。

-

要点

在各个国家中,社会主人债券的资金使用有哪些差别?投资者主要希望将社会责任债券投资配置于哪些领域?

在欧洲,比如法国,权利保障型和社会福利体系相关社会责任债券发行规模较大。在美国,解决低收入群体住房问题的可负担住房社会主义债券发行规模相对较大。各国根据自身实际情况应用社会责任债券资金来解决本国的社会责任问题。数据显示,投资者对于可负担基础设施类的社会责任债券配置最高,大约在70%左右,其次是其他一些占比大约在50%到60%的水平。

-

要点

影响力投资的管理与衡量流程及主要举措是什么?

影响力投资遵循传统投资募投管子流程,但因其特殊性质,管理流程和衡量方法具有自身特点。良好的影响力投资原则和流程规范包括确定影响力目标、与社会利益相关方沟通、影响力衡量、投资管理及信息披露等方面。其中,国际金融公司(IFC)牵头制定的影响力管理操作原则被全球广泛应用,包含九条内容,涉及战略初衷、投资组合整体影响力明确、业务发起和设计环节强调影响力实现贡献、评估预期影响力并解决负面影响等多个阶段。

-

要点

影响力管理操作原则的主要内容是什么?

原则共九条,分为四个阶段:战略初衷(明确影响力战略目标并与投资策略保持一致)、投资组合整体战略性影响力明确、业务发起和设计环节强调影响力实现贡献、评估每笔投资预期影响力及负面影响、评估并解决每笔投资的预期负面影响、根据预期目标管理每一笔投资以实现影响力程度、退出阶段考虑影响力持续性、复盘影响力实现情况和经验并优化决策流程。

-

要点

如何确定影响力投资的目标?

确定影响力投资目标时需考虑社会突出问题、机构自身优势和资源、投资者偏好等因素,并参考联合国可持续发展目标等全球发展目标以及行业组织制定的影响力管理准则和指导原则。整体影响力目标需要不断调整以适应监管政策、投资者反馈等变化。同时,每笔业务也应设定具体且可评估的影响力目标,可通过影响力五大因素模型(what, how much, for whom, contribution, risk)来评估和实现预定的影响力目标。

-

要点

在影响力投资中,你们如何在发起业务阶段进行筛选并确定项目是否可行?对于筛选掉的领域,有哪些具体标准和示例?

在发起业务时,我们首先从项目筛选入手,通过四个主要维度进行筛选:价值观标准、全球才(即全球化人才)、争议事项以及全球性规则。例如,在价值观标准方面,会排除涉及酒精、烟草和基因工程等领域的项目,因为这些在海外被认为是不可接受的价值观。同时,会关注争议性事件,如童工、员工安全、多元化和环境问题等,并确保不违反全球契约规则和国际劳工组织规则等全球性规则。具体的筛选标准会根据自身情况设定门槛和阀值。筛选标准中,如果企业与烟草业务收入占比不超过5%,则该企业仍可以被视为潜在投资对象。而对于其他领域,如果存在涉及童工、员工安全、多元化问题或违反全球性规则的情况,则会被排除掉。这些标准旨在避免投资于对环境和社会有负面影响的项目。

-

要点

在尽职调查和规划投资方案阶段,如何体现和衡量影响力投资?

在尽职调查过程中,除了传统的法律财务尽职调查外,还会进行ESG尽职调查,并利用大型金融机构内部的评分模型对项目的影响力风险进行量化评估。根据评分结果,确定尽职调查的重点和后期投后管理的关注领域。在制定投资方案时,会将影响力目标融入到投资协议中,比如写入投资决策条款激励被投资企业,或与高管薪酬挂钩。确保影响力目标与投资期限、还款条件及资金成本相匹配。

-

要点

在投资组合管理过程中,如何度量和衡量影响力投资的效果?

在投资组合管理中,重点在于衡量和度量每笔投资的预期影响力,并随着影响力的实现程度使用特定工具或方法进行评估。目前虽无成熟理论或模型,但已有一些公认度较高的衡量方法,如影响力评级、影响力报告和投资标准、逻辑模型及任务匹配法。其中,影响力评级通过五大维度(公司治理、社区、客户、环境和工人)对被投资企业的社会环境影响进行量化评价;影响力报告和投资标准由全球影响力网络设计,旨在解决影响力投资领域的可比性和一致性问题;逻辑模型则通过投入、行为、产出、成果和影响五个方面定量评价每一笔投资的影响力。

-

要点

影响力投资所实现的成果是直接的还是中长期的社会影响?

影响力投资的成果包括直接的短期影响,如销售产品的数量和就业帮助等,但更侧重于从全社会角度讲的更长期的社会影响,比如就业、贫困人口减少、教育人数增加、环境改善等方面。

-

要点

任务匹配方法在影响力投资中如何应用?

任务匹配方法强调投资过程与预期影响力战略的良好匹配。它借鉴了平衡积分卡,包括学习成长、业务流程、客户和财务四个维度,但投资者需要结合自身任务目标设计具体的衡量指标,确保被投资企业的KPI与投资者自身的KPI保持一致,以实现一致的社会或环境影响。

-

要点

在实践过程中,通常选择什么样的工具来衡量投资影响力的指标?

目前影响力管理和衡量工具还不够成熟和完善,但实践中广泛使用影响力报告和投资标准(占比78%),影响力投资评级(占比16%),以及可持续信息披露标准(全球报告倡议组织使用率约为20%)。此外,也会定期评估被投资企业或直接投资的社会领域的影响力状况,并积极协调和影响被投资企业提升其影响力和ESG表现。

-

要点

如何影响被投资企业以提升其影响力?

影响被投资企业的途径有三种:参与沟通,通过目的性沟通交流提出期望;投票,在股权参股或投资时,将要求体现在股东会方案表决上;升级举措,在前两种方式无效时采取公开评论、诉讼、向监管部门举报或撤资等方式。

-

要点

如何管理影响力投资中的影响力风险?

管理影响力风险主要从三个层面进行:机构自身层面,加强投资人员专业能力培养,建立影响力的管理制度体系和流程,以及与影响力目标挂钩的绩效考核体系;被投资企业层面,帮助建立影响力管理能力或ESG能力,参与董事会表决,定期沟通交流,并进行定期评估和纠偏;外部环境层面,影响政策制定,通过行业力量影响被投资企业。

-

要点

影响力评估的频率和用途是什么?

影响力评估的频率一般取决于监管政策要求和投资者需求,实践中大部分机构选择每年评估一次(占比超过60%),也有每季度评估一次的情况。评估报告主要用于给投资者、内部投资管理、利益相关者及监管方使用,其中最主要的是满足投资者对于投资影响力诉求的定期信息需求。

-

要点

项目退出阶段如何保证已实现的影响力持续延续?

在项目退出阶段,关键是要确保已实现的影响力能够持续下去,方式包括将影响力做法转化为企业的内部规则和管理习惯,以及在并购退出时对并购方提出特殊要求,以延续影响力。根据实践,将影响力做法纳入企业运转过程的比例最高,超过75%,其次是在并购方面有特殊要求以实现影响力的持续传递。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑