-

要点

在本次课程中,您提到的核心内容是什么?

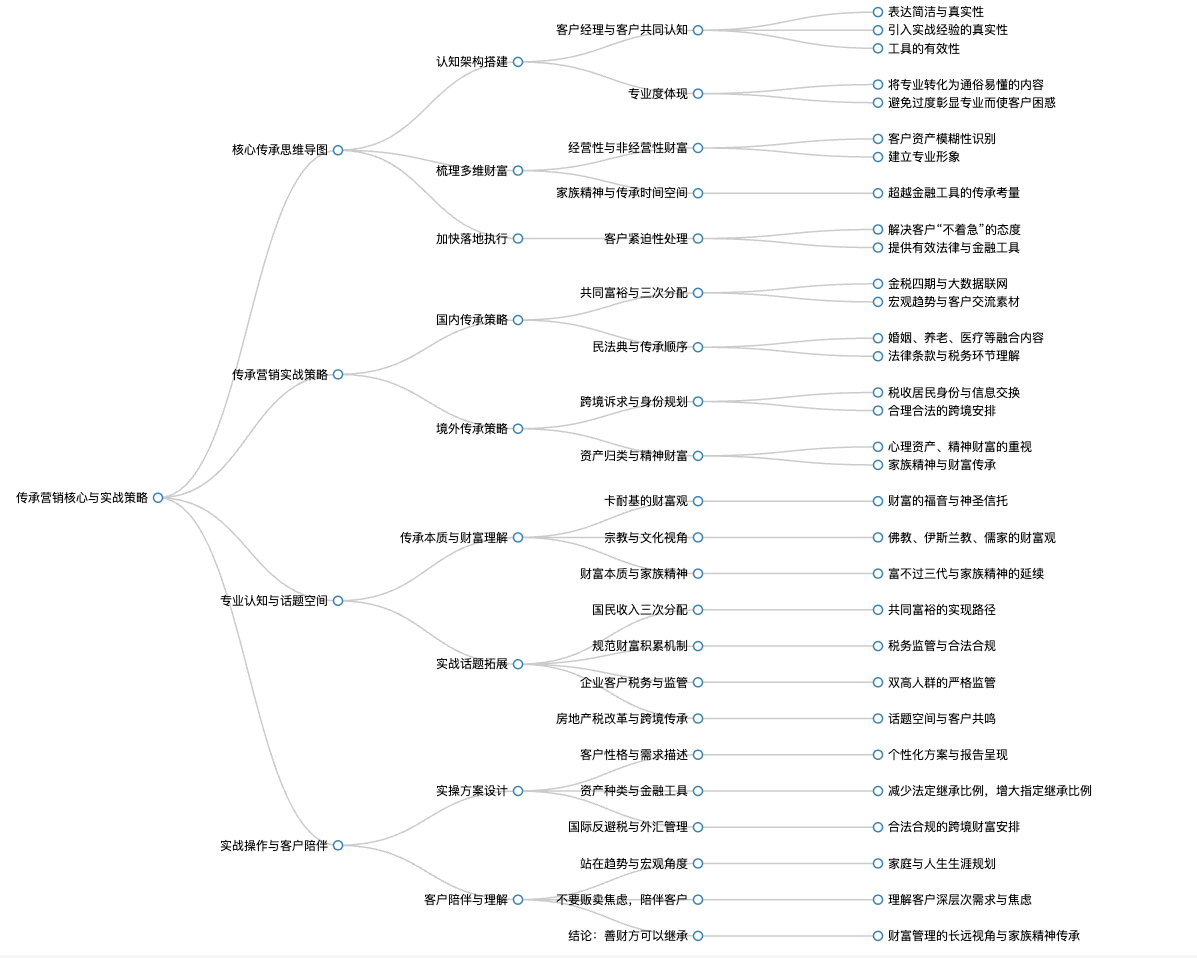

本次课程的核心是关于如何搭建客户传承认知架构,并通过思维导图的形式来阐述这一主题。

-

要点

您提到的思维导图主要包含了哪些部分的内容?

思维导图主要分为三个部分,第一部分是经营客户传承问题的核心,包括帮助客户搭建对传承事件的认知架构,确保表达简洁、真实,并能运用实战经验进行有效沟通;第二部分是梳理多维财富,帮助客户清晰了解自身的财富状况,包括经营性财富、非经营性财富以及家族精神等;第三部分则是加快落地执行,强调在客户面前建立专业形象和提供法律金融工具的重要性。

-

要点

您如何理解“专业度”在客户沟通中的作用?

专业度在客户沟通中至关重要,它不仅体现在自身专业素质和职业素养上,更在于能否将专业内容转化为客户容易理解的语言。例如,年轻时可能会过于彰显专业能力,但真正专业的表现是能够将复杂的专业知识转化为通俗易懂的内容,从而更好地体现专业价值。

-

要点

在客户传承服务中,除了直接销售金融产品外,客户经理还能为客户提供什么帮助?

除了提供金融工具外,客户经理还可以作为心理导师帮助客户梳理财富,明确其资产状况、金融品类及其总额,这个过程有助于拉近与客户的信任度,同时通过专业报告等方式树立客户面前的专业形象。

-

要点

对于境内的财富传承,您如何看待慈善在其中的作用?

对于境内财富传承,虽然可以利用保单嫁接慈善或信托等方式,但在讨论慈善时应基于对慈善本身的深刻理解,不应仅作为一种营销手段。慈善应当是大爱的体现,尤其对于家族财富长远传承而言,西方一些家族成功跨越三代乃至六代的案例值得中国客户借鉴思考。

-

要点

在面对宏观趋势时,有哪些素材可以用于与客户交流?

可以利用诸如金税四期等最新政策变革作为素材,金税四期被称为税收里程碑式的变革,其大数据联网整合了多个系统的数据,这将对客户的财富管理产生深远影响。将这些知识型内容有效地传递给客户,有助于提升客户对自身财富管理的认识和规划。

-

要点

在与客户面谈时,如何解释金税四期穿透到个人层面的问题?

我不认可将客户焦虑放大的方式来解释这个问题。应向客户清晰表明,金瑞司机通过三套数据联网,并非针对个人层面,而是利用国家政务信息平台、企业信用信息公示系统和融资信用平台的大数据联网,旨在提供更准确的企业服务。

-

要点

共同富裕政策的目标是什么?是否为杀富济贫?

不认同共同富裕是杀富济贫的观点。国家推行共同富裕是为了实现所有人生活质量的提升和美好未来,而非单纯地剥夺富人的财富。在与客户沟通时,可以结合橄榄型收入群体结构的优势以及长远发展目标,增强说服力。

-

要点

共同富裕何时能实现?对客户有何影响?

浙江省作为示范区预计在2035年首先实现共同富裕,中国整体目标则定在2055年全面实现共同富裕。这提示我们需提前为客户做好规划,避免因政策变化导致的时机错过或工具失效。

-

要点

传承问题中涉及哪些法律知识,如婚姻法和继承法?

在传承过程中,不仅要考虑当前一代的问题,还要关注到后代的生活状况,这涉及到婚姻、养老、医疗等多个方面。例如,民法典中的继承篇(如1159条、1161条)规定了继承的税务环节、顺序和隔代传承等内容,这些都是需要储备的知识点。

-

要点

境外资产配置和身份规划时应注意哪些要点?

对于有跨境诉求的客户,不仅要关注财产转移至境外国家(如美国)的基本事实,更要重视外汇管理政策和合规要求,如个人财产对外转移的申请条件等。同时,要提醒客户注意税收居民身份的界定,以及CRS金融信息交换、非卡法案、反洗钱法案等国际规则的变化,确保跨境传承和转移合法合规。

-

要点

在本次课程中,我们通过思维导图梳理了哪些关于传承营销思路的内容?

在本次课程中,我们通过思维导图详细阐述了传承营销思路的核心内容,并鼓励学员们在课后根据自身理解和需求制作个性化的思维导图,以便在面对有传承诉求的客户时能运用这些知识点。

-

要点

为什么在专业认知部分会强调“取法其上仅得其中,取法其中仅得其下”的观念?

这个观念强调的是在任何行业中都应追求更高的目标和更广阔的视野。对于客户经理而言,仅关注金融工具和资产组合是不够的,必须具备更全面的专业认知,才能满足中高净值客户对于财富管理深层次需求的期待。

-

要点

财富的理解是否仅限于物质层面?如何看待财富传承中可能出现的问题,以及如何避免“富不过三代”的现象?

不是的,财富的理解不仅包含物质财富,也涵盖了精神财富。在与客户交流时,若能触及客户的精神层面,会更有利于建立长久的合作关系,并获得客户的高度认可。要避免财富传承中的矛盾与纷争,关键在于如何将物质财富与家庭精神、家族精神相结合,让孩子继承的不仅是物质财富,更是家庭的价值观和精神支柱,这样能够帮助他们在人生低谷时依靠家族精神走出困境,使家庭和家族得以长远发展。

-

要点

传承的本质是什么?卡耐基是如何看待传承的?

传承的本质涉及如何合理安排和管理财富,避免因财富管理不当造成的祸患。卡耐基认为人生最大的祸患是莫名其妙地继承一笔遗产,而最大的财富是少年时期的苦难经历和对财富做出恰当合理的安排。

-

要点

财富的本质是什么?洛克菲勒家族的财富传承情况如何?

财富的本质其实是凝结其中的社会关系。洛克菲勒家族的财富至今已经绵延了六代。第一代是由商业起家,白手起家的。在整个六代中,他们注重慈善事业,并且有“富而不奢”的家族传统,比如不购买真正的皮草制品。

-

要点

对于财富传承,有哪些例子可以说明其重要性?

褚老先生离世后,其商业帝国出现纷争,但他生前意识到传承的重要性,给子嗣分配土地,并表明谁更努力就会给予更多,以此让后代明白财富积累来之不易。

-

要点

洛克菲勒家族在慈善方面的表现如何?

从第一代到第三代,洛克菲勒家族虽然在商业经营上并非最擅长,但他们非常善于做慈善。例如,他们将北京协和医院以低廉价格赠送给了中国。

-

要点

在面谈客户时,如何更好地与客户产生共鸣并促进成交?面对经营企业客户时,应关注哪些要点进行有效沟通?

在面谈过程中,除了专业知识和产品介绍外,可以通过情感共鸣和思维共鸣与客户建立联系,深入探讨如三次分配、财富积累机制等话题,让客户了解国家政策导向和未来发展趋势,从而达成共识。应关注国家税收政策变化,如影视明星税收问题预示的未来更严格的税务监管,以及针对高收入人群的财富传承和积累机制的规范,这些都是与客户进行深入交流的重要素材。

-

要点

房地产产税试点的情况如何,效果怎样?

国家多次提出房地产产税试点,但整体效果并不理想,可能受到历史原因、经济环境(如疫情期间国民收入变化)等因素影响。

-

要点

保险产品中的预定利率和分红问题如何解释给客户听?

保险产品的预定利率从4.025%逐渐下调至3.51%甚至更低,同时存在带分红和不带分红两种类型的增额终身寿险。对于分红不确定性的回应,可以采用先抑后扬的策略,首先承认可能没有其他产品高,然后强调自己产品在其他方面的优势。

-

要点

理财经理通常如何向客户推销产品?

大多数理财经理和机构倾向于强调自己产品的优点,比如底层设计、收益来源等,并试图说服客户。然而,这种单一角度的推介容易让客户产生预判和抵触心理。

-

要点

对于有跨境传承和身份规划需求的客户,应该讨论哪些核心原则?在为客户规划资产传承时,需要注意哪些具体步骤和原则?

跨境传承的核心原则包括:财富人士应关注人在哪里、资产在哪里,主要规划就在哪里;本地工具解决本地财富传承问题,境内资产境内安排,境外资产境外安排。规划步骤包括理清资产种类及难易执行程度,确认资产来源并优化继承结构,减少法定继承比例,合理扩大指定继承比例;法务上筹划并扩大境内外免税资产及税优额度;符合国际反避税及中国外汇管理移民资产出境的相关条例。

-

要点

在实际操作中,如何为客户提供解决方案?

实际操作中,会根据客户需求制作定制化报告,详细介绍资产种类、金融工具搭建架构、资产传承规划等内容,并引用相关政策法规来说明。同时,会根据客户的个人特点来撰写相关文字说明。

-

要点

在帮助客户处理境外资金并关注税务问题时,我们应该如何提供专业建议?

我们虽然不是专业的税务筹划人员或法律顾问,但在金融方案中需要借助这些专业知识。在与客户面谈时,我们会明确告知客户我们不是相关领域的专家,并建议他们在涉及跨境税务问题时咨询当地专业人士。

-

要点

课程中如何全面诠释传承话题,并处理与时代发展相关的内容?

课程基本上全面地与大家探讨了传承话题,虽然部分内容可能需要详细展开,但主要呈现了架构。我们希望让大家对传承有一个全面了解,同时也指出一些知识和政策素材可能会随时间变化,建议大家关注宏观方向。

-

要点

在实际工作中,理财经理如何根据客户需求而非产品进行服务设计?

在实战中,理财经理会根据手头的多种金融工具来满足客户需求。然而,如果仅聚焦底层产品对标客户,可能并不适合当前市场和客户群体。应该深入了解客户的底层需求,如安定感、确定感等,并根据客户需求反推适合的金融工具。

-

要点

如何看待近年来中高净值客户的变化以及如何更好地服务他们?

疫情前后,中高净值客户的需求发生了变化,从追求精致转向回归务实。因此,服务人员需深入了解客户的内心诉求,关注他们的核心关注点,如财富的稳定性和安全感,并提供相应的解决方案。

-

要点

对于年轻一代客户经理如何理解和帮助客户达成目标?如何正确对待客户,以及传承话题的本质是什么?

不同年龄段的客户经理应具备更深层次对事物的理解和目标设定,以便更好地帮助客户实现诉求。同时,也希望客户经理能不断拓宽知识面,站在趋势和宏观角度,以终为始地为客户解决问题。服务过程中不应贩卖焦虑,而应陪伴客户,站在客户角度考虑问题。关于传承,结论是“图财不足以为传,善财方可以继承”,强调的是财富管理不仅仅是追求收益,更要注重财富的分配、家族和谐以及价值传承。

-

要点

在私人财富管理中,客户真正需要的是什么?

许多客户实际上需要的是家庭和生涯的整体规划,而不仅仅是短期的产品收益或短期盈亏的处理。成熟客户希望工作人员能伴随其整个家庭的成长周期和生命阶段,进行长期的家庭财富管理。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

开通会员

开通会员

积分换礼

积分换礼