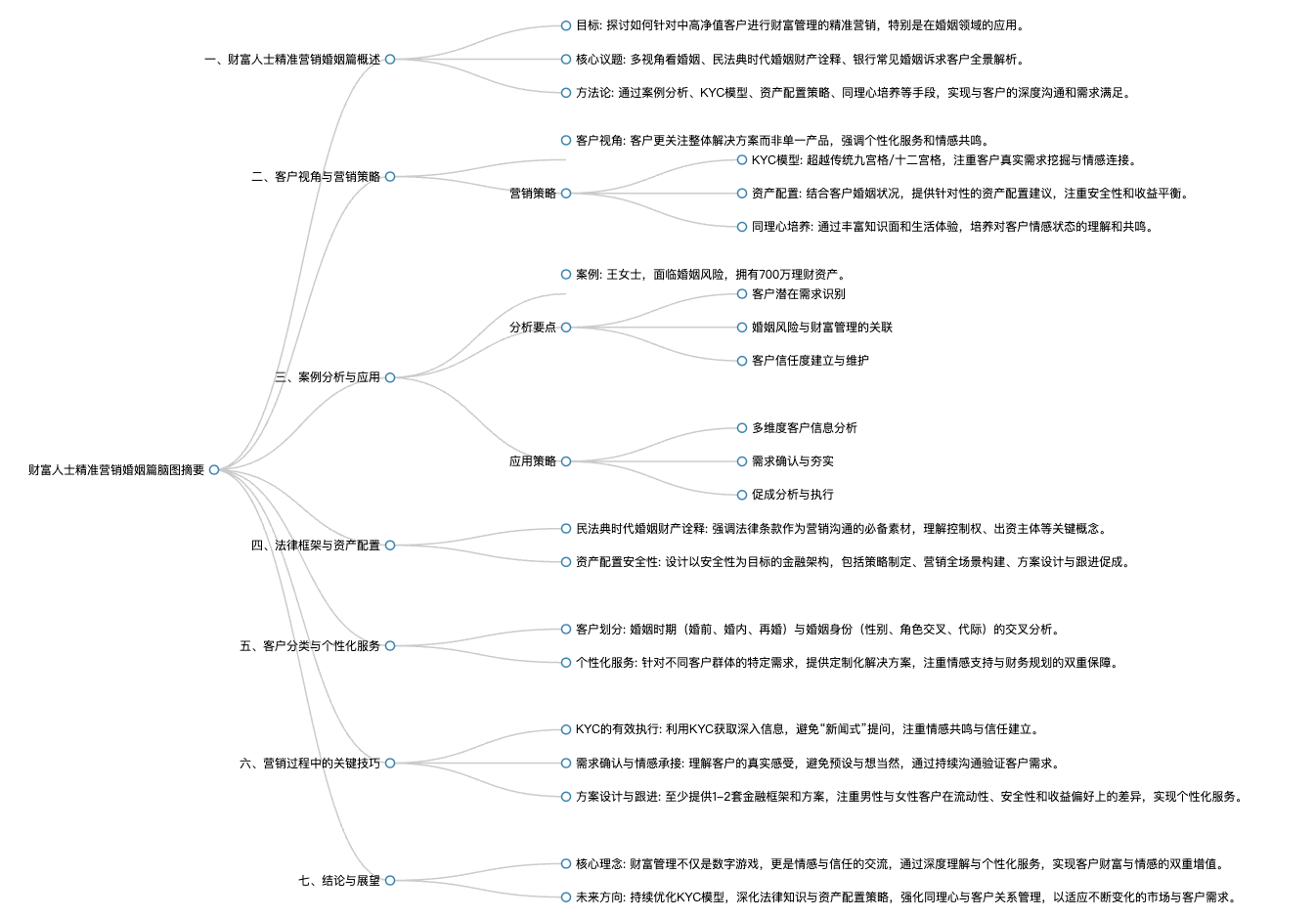

-

要点

在财富人士精准营销中,银行从业者如何避免陷入产品局限性,并实现双赢的营销效果?

在面对客户时,银行从业者应超越单一产品推销的思维,关注客户需求的多元化和深度挖掘。随着时代发展,客户可选择的产品渠道广泛且专业人士众多,因此需要从财富管理的整体诉求出发,提供有价值的资讯,同时满足营销业绩考核。通过多视角理解婚姻事件、解析民法典时代的婚姻财产诠释以及分析银行常见客户全景需求,来制定更具针对性的营销策略。

-

要点

面对具有复杂金融需求和婚姻风险的中高净值客户时,应该如何开展营销面谈?

首先,全面分析客户信息,包括其资产情况、理财需求、婚姻状况等,并结合团队资源进行深入探讨和准备。在营销过程中,不应仅仅局限于推介某一款产品,而是要具备全局视角,关注客户需求的核心,建立信任关系。利用KYC模型获取关键信息,并通过follow up表格系统整理和追踪,确保营销活动有效且有推进性。

-

要点

当前流行的九宫格或十二宫格KYC模型是否仍适用现代金融环境下的客户交流?

虽然九宫格和十二宫格在过去对金融行业的发展有重要指导作用,但在当前信息透明度高、客户已具备一定金融知识的环境下,这种传统发问方式可能会让客户感到不适。建议在使用时结合实际情况灵活调整,同时结合客户管理系统中的信息,构建更符合现代客户需求的KYC模型,以实现更有效的沟通和营销。

-

要点

在营销过程中,您如何看待针对不同客户群体的销售策略?

我认为虽然很难服务所有客户,但可以通过提供多元化的产品来扩大成交的可能性。营销中应打破固有认知壁垒,尝试去接触并服务更大概率成交的客户群体,同时不断提升自身知识体系和思维体系。

-

要点

您认为在销售中如何处理客户的抗拒情绪以及其背后的意义是什么?

当提出新的观点或概念时,客户的抗拒是一种自我保护机制。作为销售人员,在面对客户抗拒时,不应纠缠于对抗,而应理解并尊重客户的想法,利用顺其自然的方式进行沟通,而非用对抗的方式去否定客户的内心想法,这样不利于成交。

-

要点

婚姻板块在金融资产配置中的特殊性体现在哪里?

婚姻板块具有敏感性和特殊性,因为它涉及到个人隐私且在中国文化中较为忌讳公开讨论。然而,经营好婚姻板块能够在财富配置中创造盈利机会,比如通过保险或投资等方式为可能的婚姻变故做准备。此外,婚姻问题也可能影响到子女教育、养老传承等其他人生阶段的财务规划。

-

要点

如何理解和探讨婚姻在财富管理中的作用?

婚姻作为爱情和生活的结合体,其稳定性对财富管理具有重要影响。一方面,经营良好的婚姻可以带来财富增长;另一方面,婚姻破裂可能导致财富损失。通过分析各类婚姻相关的公众事件,我们可以看到婚姻对财富既有正面效应,也有负面影响。作为金融从业者,应把握住利用婚姻变化管理财富风险的机会,同时也需关注婚姻破裂带来的不确定性风险,如企业家离婚后的资产分割等问题。

-

要点

在财富管理中,对于客户群体的定位应如何进行?

在财富管理中,客户定位需要精准化,不应盲目地将所有30岁刚结婚、财富体量不大的客户视为同一类。小客户、中高净值客户和大客户应采用不同的经营方式。在做客户筛选时,要明确不同阶段客户的财富管理需求,如婚姻初期可能更侧重于财富积累和初步规划。

-

要点

婚姻在财富管理视角下有什么特殊影响?

婚姻不仅涉及情感层面,也在财富管理上产生重要影响。例如,婚姻破裂可能导致损失,但也可能带来财富增长的机会。因此,在为客户规划时,要考虑婚姻变化带来的不确定性,如通过婚嫁获得的财富,需要考虑如何增值或止损。

-

要点

如何有效地与年轻客户沟通并建立共鸣?

与年轻客户沟通时,可以采用探讨的方式,了解他们对财富增值的真实诉求以及财富增值背后的目的。同时,将财富管理与客户的生涯规划相结合,分阶段制定财富管理目标,让客户感受到财富管理的实用性与前瞻性。此外,培养同理心,设身处地为客户着想,通过生动场景引导客户理解和感受金融服务的重要性。

-

要点

如何从全生涯视角为客户提供财富管理建议?

在提供财富管理服务时,应具备全局观,理解客户生命周期中各个阶段的财富状况,从结婚、购房、育儿到退休等不同阶段进行财富配置和规划。以一个实际案例为例,从客户人生全景图出发,关注其婚姻状况变化、疾病风险、子女教育、退休规划以及财富传承等问题,并根据客户的具体需求和人生阶段调整财富管理策略。

-

要点

在营销领域中,对于年轻或没有丰富经历的从业者,应该如何提升自己?

年轻从业者首先需要扩大阅读面和知识面,尤其是与营销相关的案例和知识,以扩充思维和理解。在实际工作中,要展现出对客户真正的关心和同理心,因为客户能感受到是否真正为他们着想。

-

要点

客户为何会选择在疫情初期与某个机构合作,并对服务有高度信任?

客户相信该机构会站在不同年龄阶段为其做全面合理的规划,而非仅仅关注当前的资金,这体现了机构能够提供具有同理心的服务。

-

要点

在财富管理营销中,如何处理客户提出的各种复杂问题,并回归到擅长的服务领域?

面对客户关于固定资产等各种复杂问题时,应保持冷静,将其拉回到自身服务半径内,即现金管理。通过金融工具的不同维度为客户进行资产配置,满足其不同诉求。

-

要点

如何根据婚姻板块对客户进行分类,并解释婚姻时期和婚姻身份两个维度的重要性?

婚姻时期的划分包括婚前、婚内和再婚,而婚姻身份则涉及性别、角色交叉及代际问题。这两个维度的客户分类是交叉的,不能孤立看待,例如要考虑客户所处的具体婚姻阶段及其在家庭中的角色定位。

-

要点

在资产配置时,如何结合法律依据(如民法典)设定核心目标并落实到产品选择上?

在资产配置中,核心目标应定位为安全性,基于民法典婚姻家庭篇的法律规定构建合法性依托。营销时要回归到实际工作,选择合适的产品架构和工具,即使成交金额和产品数量可能存在落差,也要保持专业度和平和心态,理解客户需求与最终落地之间的正常波动。

-

要点

在婚姻破裂时,首要损失是什么?婚姻破裂的其他损失有哪些?

首要损失是情感的冲击。第二个损失是人的损失,包括家庭成员的情感依托以及可能涉及的继承权争端等。第三个才是资产的损失。

-

要点

民法典婚姻家庭篇中的重点内容是什么?

重点内容包括时间脉络、控制权(尤其是钱的控制权)以及资产归属问题,例如婚前财产如何赠与小两口并确定其所有权。

-

要点

如何设计资产配置的安全性金融架构?

设计时需要有策略,如目的导向、找寻路径、配置资源,并强调同理心和共振;同时关注营销全场景,KYC(了解客户)、确认诉求、理解客户感受并避免预设结论;此外,要把握好与客户的交流策略,通过下切技巧深入探究客户考虑的问题,并通过KYC不断论证和更新对客户理解的真实性。

-

要点

当客户说“回去考虑一下”时,理财经理应如何应对?

理财经理应把握自己的节奏和方式,通过提问了解客户具体考虑的内容,比如可能存在的资产类别排斥、家庭成员意见等,并运用KYC原则进一步深入了解客户情况,而非简单预判或强迫客户按照自己设定的方案进行决策。

-

要点

金融框架和方案的准备应如何控制复杂度?

建议在最终工具落地时,不要超过三个方案,以免客户难以抉择,同时要隔离收益与安全性的讨论,避免客户在关键决策时将两者混淆。

-

要点

在处理婚姻板块时,男性和女性客户有何不同的关注点?

对于男性客户,流动性和安全性同样重要;而对于女性客户,在婚姻板块中,稳定增值和安全性尤为重要,即使在面对婚姻问题时,收益诉求仍可能成为关注焦点。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑