-

要点

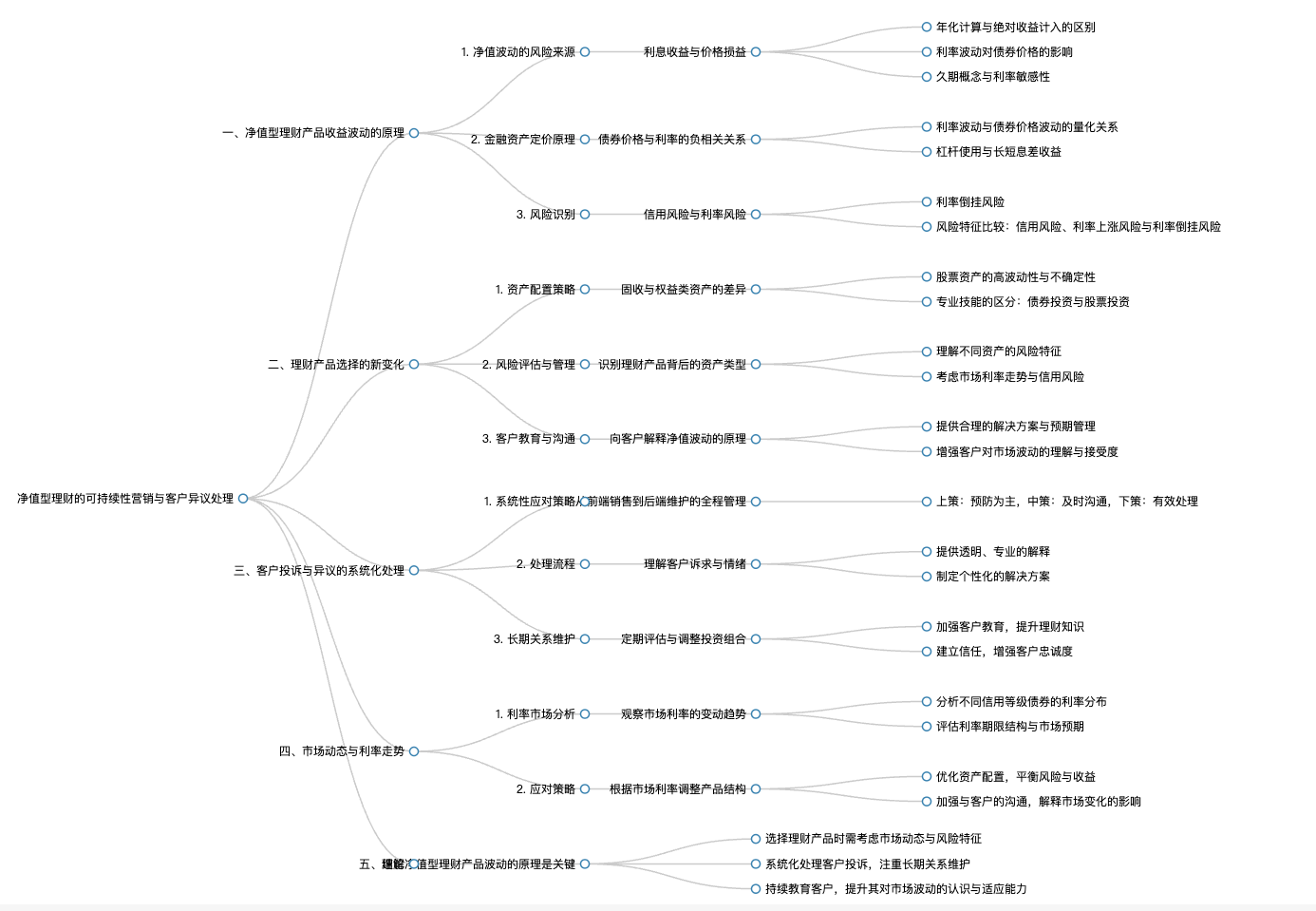

净值型理财的可持续性营销这个主题为何重要?

这个主题之所以重要,是因为在资管新规过渡期后,随着理财净值化的推进和市场波动加剧,一些突出的问题开始暴露出来。比如,过去银行理财产品被大家视为低风险、刚性兑付的产品,甚至可以替代存款,但现实中净值型理财出现破净(跌破面值)和亏损的情况越来越多,今年5月31号数据显示破净占比为6.23%,而按照去年底净值计算,理财亏损比例高达16.07%。这种与客户认知的冲突导致了投诉和异议的增加,成为当前银行理财产品的一大痛点。

-

要点

遇到客户投诉异议时应该如何处理?

处理客户投诉异议时,不应仅关注事后的应对环节,而应从销售前端到维护阶段,再到处理阶段构建一个成体系的解决方案。面对客户投诉,首先要理解并掌握净值型理财产品收益波动的原理,确保自己清楚产品亏损的真实原因,并能给客户一个合理的解释和解决方案,而非简单地转发官方口径或热点事件作为理由。此外,在选择理财产品时,需适应新的形势,理解净值型理财的风险承担机制,科学理性地进行产品选择,这将有助于系统性化解客户投诉的问题。

-

要点

如何系统性地解决净值型理财的客户投诉问题?

系统性解决客户投诉问题主要分为三个部分:首先,深入理解净值型理财产品收益波动的底层逻辑及其风险;其次,根据净值型理财的特点,在选择产品时做出适应新机制的决策;最后,在客户投诉发生时,运用前两部分所积累的知识和方法,有效地化解投诉事件。这三个环节都至关重要,缺一不可,共同构成了一个全面的解决方案。

-

要点

在理财产品中,净值是如何更新的?利息收益是如何计算的?

理财产品的净值会在持有期间持续不断地无周期性更新,采用摊余成本法计算利息收益,即以年化方式计入净值。例如,若产品的预期收益是3.65%,则每天会按照365个BP(0.01%)进行摊销计入净值。而价格损益则是通过绝对收益直接在当期净值公布时计入,不随时间年化。

-

要点

这种计算方式可能导致净值出现怎样的波动情况?理财产品净值波动的原因是什么?

由于利息收益是年化计算并随时间积累,而价格损益则是按实际发生当日的市场利率直接计入净值,因此即使底层资产波动性低,净值也可能因短期利率波动而出现较大波动。例如,在一周内,虽然投资全为债券且波动很小,但如果市场利率上行10个BP,净值可能会直接下跌20个BP,尽管利息收益仍按年化方式累计。理财产品的净值波动主要源于底层投资资产的市场价值变化,特别是标准化债权类资产受利率影响会产生价格波动。此外,非标准化债权和其他权益类资产也会对净值产生影响。其中,债权类资产占比约68%,权益类资产虽然占比低,但其波动率高,也会显著影响净值波动。

-

要点

理财产品的净值是否会一直向上增长,是否存在亏损风险?

理财产品的净值不一定是一条向上的直线,中间会有波动,并且最终的波动结果不一定是盈利。产品到期时,如果利率上升导致的价格损失无法被预期收益覆盖,就可能出现亏损状况。因此,投资者需要正确认识到理财产品的净值波动和风险来源主要来自于底层投资资产的市场表现。

-

要点

理财产品的资产价格波动主要受哪些因素影响?债券的价格是如何被决定的?

理财产品资产价格的波动主要由债券价格和权益类资产(如股票)的价格波动决定,其中债券类资产的价格波动对整体资产价格波动的影响最为显著。债券价格是基于其未来现金流的折现值来确定的,公式为PV=FV/(1+2)^N次方,其中PV代表现值,FV代表未来现金流,N代表期限,2通常代表复利率。债券本质上是未来利息和本金现金流的折现。

-

要点

债券价格与利率之间的关系是什么?

债券的价格与利率负相关,即利率上升时债券价格下跌,利率下降时债券价格上涨。债券的价格波动唯一与利率相关,且期限越长,利率波动对债券价格的影响越大。

-

要点

如何衡量债券对利率变化的敏感度?

债券对利率变化的敏感度可以通过一个参数叫做久期(Durability)来衡量,久期越长,债券的价格受利率波动的影响越大。此外还有一个概念叫作“97”,它是衡量债券未来现金流时间加权平均数的敏感性参数,帮助计算利率变化导致债券价格的具体变动比例。

-

要点

投资债券的主要收益来源有哪些?

投资债券的收益来源主要有三个方面:一是获取约定好的票面利息;二是通过持有期间市场利率下跌导致债券价格估值上涨的收益;三是长短息差收益,即利用不同期限债券的正常折现率差异获取收益。

-

要点

在投资债券时,公募和私募理财产品的杠杆上限是多少?杠杆投资的风险随着杠杆倍数增加有何变化?

目前,对于公募理财产品,杠杆的上限是140%;而对于私募理财产品,杠杆上限可以达到200%。杠杆投资的风险与杠杆倍数成正比。当杠杆倍数提高时,如果短期利率突然升高超过长期债券利率,可能导致所有杠杆投资亏损,甚至被迫卖出债券,从而带来更高的风险。

-

要点

债券市场固定收益加杠杆的具体操作方式是什么?

以一个五年期、利率为2.5%的债为例,可以通过将该债券抵押借入短期资金(如一个月期限、利率为1.5%的资金),用借来的钱再购买相同长期债券,从而赚取长短期之间的利息差价作为杠杆收益。

-

要点

杠杆投资的收益来源和风险点在哪里?

杠杆投资的收益主要来自于利用短期资金借新还旧滚动投资,赚取长期债券与短期借款之间的利息差。而风险主要体现在信用风险上,即债务人可能无法按时支付或只能支付部分利息,这可能是投资债券时面临的最大风险。相比于利率上涨风险,信用风险虽然发生概率低,但一旦发生损失可能较大。

-

要点

利率上涨对净值的影响与信用风险有何不同?

利率上涨带来的风险表现为净值价格波动,可能会导致一定幅度的亏损,但其频繁性高,风险相对有限;而信用风险则为低概率事件,大部分时候不发生,但如果发生,可能会造成非常大的损失。

-

要点

银行理财产品如何防范信用风险?

目前银行理财产品在新机制下,其风险偏好较低,通常能较好地防范信用风险。然而,未来可能出现低概率但影响巨大的信用风险事件,如违约债券导致净值大幅亏损,虽然目前还没有实际案例,但未来难以完全避免。

-

要点

资管新规对银行理财产品的杠杆限制是怎样的,以及利率倒挂的风险如何?

根据资管新规,公募理财产品的杠杆率被严格限制在140%以内,因此即使出现利率倒挂问题,由于杠杆较低,损失通常可以通过利息和其他因素吸收。利率倒挂往往发生在短期流动性紧张且长期利率下降的不正常情况下,这种状态罕见且不会持续太久,因为央行会采取干预措施以保障市场流动性。

-

要点

利率倒挂风险发生的背景是什么?是否会出现类似2013年钱荒事件那样的情况?信用风险、利率上涨风险和利率倒挂风险的特征是什么?

利率倒挂风险较少见,一般出现在金融市场紧缩或危机时期,如2013年的“钱荒”事件。当时,央行通过干预成功避免了严重的利率倒挂风险。而目前,由于银行理财产品的杠杆限制较为严格,此类风险在国内是可控的。信用风险虽然发生概率低,但一旦发生会对产品净值产生巨大且不可恢复的损失。利率上涨风险频率较高,但损失有限;而利率倒挂风险虽然少见,但在紧缩环境中也会带来显著影响。总体而言,这些风险特征表现为绿豆化风险可以忽略,利率上涨风险频繁但损失可控,信用风险虽低概率却有重大影响。

-

要点

在利率波动下,银行理财产品是如何体现净值变化的?

当无风险利率上升时,银行理财产品净值会相应下跌,例如在2020年3月至5月期间,无风险利率快速上涨了约1%,导致银行理财产品净值出现约1%的损失。若资产期限较长,则价格波动带来的净值损失也会更大。但随着时间推移和利率回落,价格波动最终会被抹平,期间赚取的票面利息可以覆盖一定的风险损失。

-

要点

在极端情况下,债券的风险等级分布和利率分布如何影响投资收益?

投资级债券(两个A加以下)违约风险较低,其利率随着等级下降而逐渐提高。当债券降至垃圾级(两个A减以上),利率可能陡然增长,例如恒大债券从AAA级调整至AA级时,其利率从2%瞬间变为7%。这意味着信用风险一旦爆发,反映在利率波动上的增长也会非常迅速,给投资者带来巨大损失。

-

要点

在信用风险发生时,如何选择更高收益的产品?

可以选择拉长期限或者降低信用等级来获取更高收益。

-

要点

在当前环境下,投资者应该关注哪些图表信息以辅助理财决策?当前银行理财产品的杠杆率情况如何?

投资者应关注市场利率目前的变动水平和各个期限的市场利率状态,并结合这些信息估计理财产品的风险和收益水平。目前银行理财产品的杠杆率较高,一般可以用120%以上的杠杆,因为短期和长端之间的价差较大,净增收益较为明显。

-

要点

股票资产在银行理财产品中的角色及其定价原理是什么?

股票资产将成为影响净值波动的关键因素。股票的价格实际上是未来现金流(股息)的折现值,其定价复杂度高于债券,因为涉及多个不确定性的变量,如公司盈利能力、存续期限以及市场必要回报率等。

-

要点

股票资产与债券资产相比,在波动性和复杂性上有何不同?

股票资产相对于债券波动剧烈得多,且其复杂性和不确定性更高,受三个变量的影响,这使得股票市场的波动率远高于固定收益市场,即使是较小比例的股票投资也可能对净值产生显著影响。

-

要点

投资股票与债券在专业性和要求上有何差异?

投资债券相对专业度较低,而股票投资不仅需要科学分析,还可能涉及到艺术性成分,两者在资产管理上的要求和专业性不同,股票投资对债券投资有兼容性优势,反之则不成立。

-

要点

净值型理财产品波动和风险的主要原因是什么?

净值型理财产品的波动和风险主要源于产品包含的资产类型,特别是固收类债券和权益类股票。理解并计算这些资产的风险后,才能准确评估产品的整体风险范围。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

开通会员

开通会员

积分换礼

积分换礼