-

要点

中国企业境外上市的基本情况是怎样的?

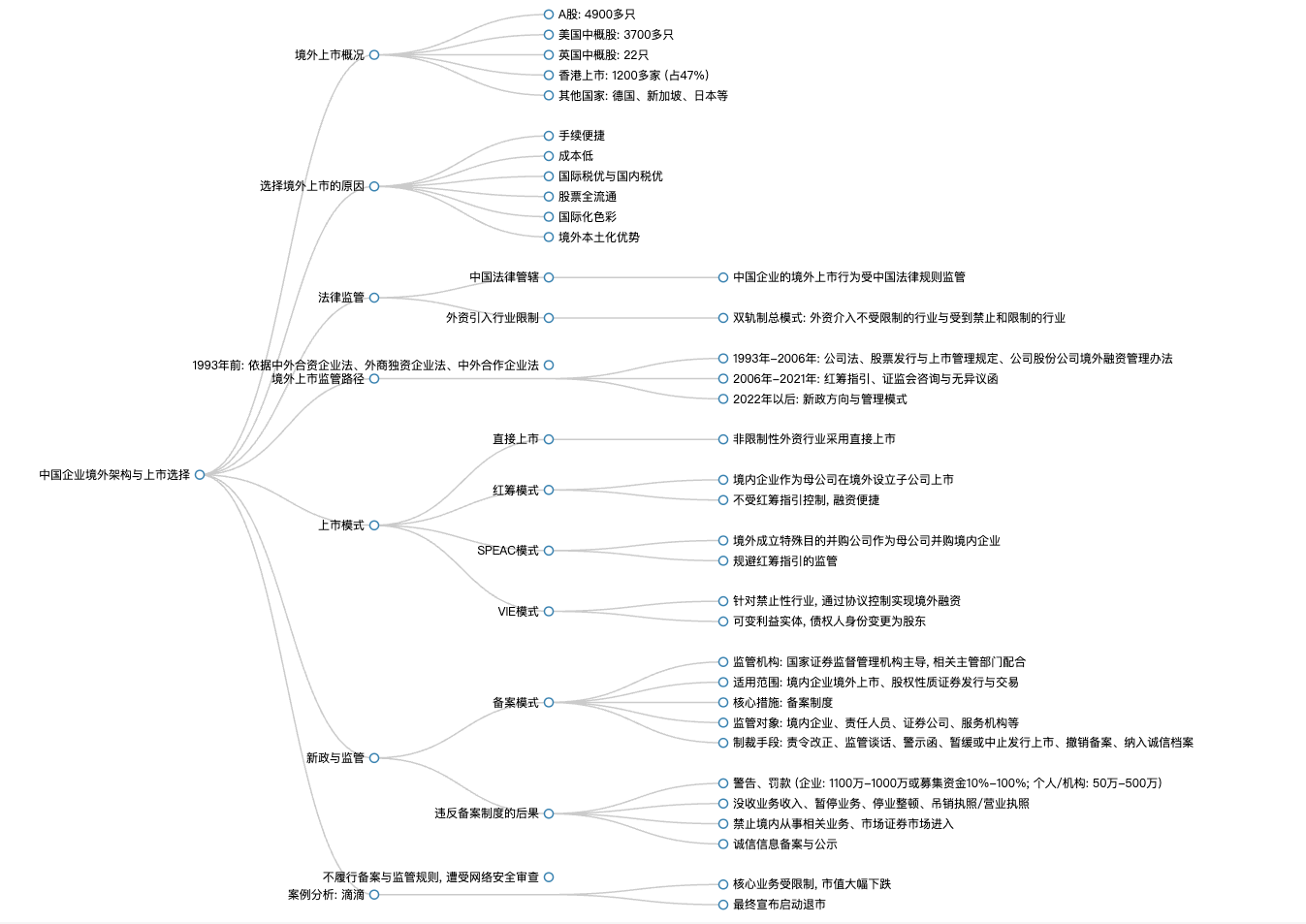

到2022年四月初,中国内地A股有4900多只,美国中概股约3700多只,英国中概股22只;截至2021年底,内地在香港上市的企业有1200多家,占香港上市公司47%。此外,中国企业在德国、新加坡、日本等其他国家也上市。尽管境内IPO相对困难,但2020年仍有四百多家企业获批上市,并核准了48家境外上市公司,其中30家完成境外发行,融资额达1700多亿港元。

-

要点

中国境内企业选择境外上市的原因是什么?哪些行业的境外上市受到监管限制?

选择境外上市主要是因为境外上市具有手续便捷、成本较低、可享受国际和部分国内税优、股票全流通以及增强企业国际化色彩和本土化优势等优势。外资禁止性行业包括新闻出版、广播电视、电影、邮电通信、战略性资源采矿、放射性物资采矿、捕捞业等。随着对外开放和经济发展,部分行业已由禁止性变为限制性或非限制性,例如网络、文物拍卖、文艺表演等领域在自贸区有不同程度的放宽。

-

要点

中国企业境外上市是否会受到中国法律的管制和规则约束?

当然会。中国企业在境外上市时,其行为会受到中国法律规则的监管,即使是在境外上市也需要遵守相关法律法规。

-

要点

中国境外上市企业的监管路径是怎样的?

根据外资引入行业的不同,境外上市企业监管分为两类:外资不受限制行业和受禁止或限制行业,遵循双轨制模式。对于不同行业,中国在不同阶段采取不同的管理制度,总体趋势是从严格走向放宽,尤其在自贸区有一些特别的规定和待遇。

-

要点

对于外资限制性行业的境外上市管理情况如何?

外资限制性行业的境外上市需采取特殊方式,如红筹模式或SPV(特殊目的并购公司)方式。红筹模式下,国内企业通过境外子公司在香港或其他境外地区上市;而SPV方式则是境外母公司直接并购境内企业,并由境外母公司上市,这种方式目前更受青睐,因为它能规避红筹指引的监管要求。

-

要点

在禁止性行业中,企业如何解决境外融资问题?

对于禁止性行业的企业想要境外融资时,由于不能采用红筹模式、并购模式或spec模式,所以他们通常会采用VIE模式。这种模式下,境内的一家B公司(如互联网公司)会与境内的一家外资企业A公司达成协议,由A公司以自身名义投资B公司,并从境外母公司C公司上市融资获取资金。A公司作为B公司的债权人,通过注资并设定抵押,确保B公司能够偿还这笔资金。若B公司无法偿还债务,A公司有权要求B公司清算、破产或并购,从而变成B公司的股东。

-

要点

VIE模式的核心内容是什么?

VIE模式的核心在于可变利益实体,即A公司作为初始债权人,在特定条件下可能转变为B公司的股东。A公司根据与B公司的协议,提供资金并获取回报利润,同时享有对B公司的控制权。如果合作顺利,A公司可以保持债权人身份;若出现问题,则可能转为股东身份。

-

要点

十号文和37号文出台后,境外母公司并购境内公司的规定是什么?

2004年,商务部向国务院提交报告,引起重视后出台了十号文和37号文,规定境外母公司(由境内的公司或自然人在境外设立)并购境内公司需经商务部批准。自那时起,商务部严格限制此类并购行为,至今未批准任何案例。

-

要点

在十号文监管下,为何像俏江南这样的企业未能成功实现境外上市?

俏江南试图通过境外母公司来并购境内的俏江南并在境外上市,但由于受到十号文的严格监管,其控股股东张兰女士为了规避监管而变更国籍,但这导致了上市计划失败,并对公司的商誉造成负面影响。

-

要点

中国政府对境外上市管理面临的挑战和目标是什么?

中国政府目前面临境外上市管理漏洞,无法实现全球化、整体性和系统性管理,且在反避税、反洗钱等方面存在不足。为解决这些问题,中国政府自2021年底开始寻求双轨合一管理模式,并出台了三份草案,旨在对境内企业境外发行证券和上市进行更全面、系统、整体性的管理。

-

要点

这些新政草案的主要内容和影响是什么?

这三份草案分别涉及境外上市的规定、备案管理办法以及加强保密和档案管理工作的规定,旨在构建新的备案模式,对企业境外上市的相关活动进行更细致的规定和管理。目前,三份草案正在征求公众意见,其最终目的和影响将在后续分析中详细阐述。

-

要点

这份文件出台后,对我们有什么样的影响?如果违规会怎么样?

该文件出台后,主要的影响在于它确立了以国家证券监督管理机构为主导的综合联合执法监管体系,并涉及多个相关主管部门共同配合。其监管范围包括跨境合作,遵循对等互惠原则。对于不遵守规定的行为,将受到相应的监管措施,例如备案制度的强制执行,以及对境内企业境外上市行为(如直接上市、买壳、换股、红筹等方式)和境外股权性质证券(如股票、可转债、存托凭证等)的严格监管。

-

要点

这份文件主要针对哪些情形?

该文件主要针对两种情形:一是境内企业境外上市的行为,包括直接上市、买壳、换股、红筹等方式;二是境外股权性质的证券行为,如股票、可转债、存托凭证等。不涉及非股权性质证券(如单纯债券)和非上市交易的私下交易。

-

要点

备案制度的核心措施是什么?

备案制度的核心措施是强制性义务性备案程序,要求境内企业在境外上市以及从事相关业务的证券公司和服务机构向国家证券监管机构履行备案并报告相关信息,但证监会仅进行形式审查,不对企业信誉、投资价值或投资者收益做出实质判断或保证。

-

要点

备案制度下的监管对象有哪些?

备案制度下的监管对象主要包括六类:一是境内境外上市的企业及其责任人员(如控股股东、实际控制人、董监高等);二是从事境内企业境外发行上市业务的证券公司及提供服务的证券服务机构;三是向境外提供文件和资料的单位和个人;四是境外证券公司若承揽中国企业在境外发行上市业务,也需按照规定进行备案报告。

-

要点

违反备案制度会受到何种制裁?

违反备案制度时,证监会可对企业发出责令改正命令、进行监管谈话、出具警示函,并视情况要求剥离相关业务,甚至暂缓或中止境外发行上市。已备案的企业可能被撤销备案,并将违规信息通报境外证券监管机构及纳入诚信档案。此外,对于拒不履行备案义务的企业,如滴滴案例所示,可能面临诸如上市受阻等后果。

-

要点

滴滴在上市过程中面临了哪些监管机构的谈话,以及上市的情况是怎样的?

滴滴在上市过程中受到了交通部门、人社部门、安全部门等多个部门的约谈。尽管面临国内证监机构的严格审查,滴滴仍于2021年6月29日在美股上市,6月30日正式在纽交所挂牌交易,采用美国存托凭证方式上市,IPO价格为每股14美元。但滴滴并未举行通常热闹的敲钟仪式,且在上市后迅速受到国家网络安全审查办公室的网络安全审查,并在7月2日被通知暂停注册新用户。

-

要点

滴滴上市后受到了哪些具体监管措施的影响?

在7月4日,国家互联网管理部门根据网络安全法规定,通报滴滴出行APP存在严重违法违规收集个人信息的行为,并下架了该APP。随后,7月16日,七个部门联合进驻滴滴进行网络安全审查,其中涉及自然资源部对于滴滴地图导航业务的监管,因其触及测绘地图的禁止性外资投资行业。在核心业务受到打击后,滴滴股价腰斩,从原来的14美元降至7美元左右,最终因业务受阻不得不启动退市程序。

-

要点

企业不履行备案监管规则会带来哪些后果?

企业不履行备案监管规则时,会受到相关部门的审查和业务限制,例如滴滴案例中的业务受阻。此外,监管部门还可以对企业处以警告、罚款等处罚,罚款金额可能达到募集资金的10%甚至更高。对于不履行备案义务的个人或服务机构,也会受到50万至500万的罚款。若企业将资料在国外形成,虽然难以直接处罚国外机构,但可以管理其境内关联企业,采取没收违法所得、罚款、暂停或停业整顿、吊销业务执照等措施,并可能限制其在境内从事相关业务及证券市场进入。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑