-

要点

美元流出美国后如何回流?

美元流出美国后,在国际市场上作为贸易结算工具使用。商品贸易商通过贸易商品将美元流出美国,而流入的过程则表现为金融投资和跨国公司利润的回流。美国跨国公司通过在全球范围内布局供应链以获取更低的成本。

-

要点

为什么现在要讨论新兴市场投资机遇?新兴市场有何特点及其在资产配置中的作用?

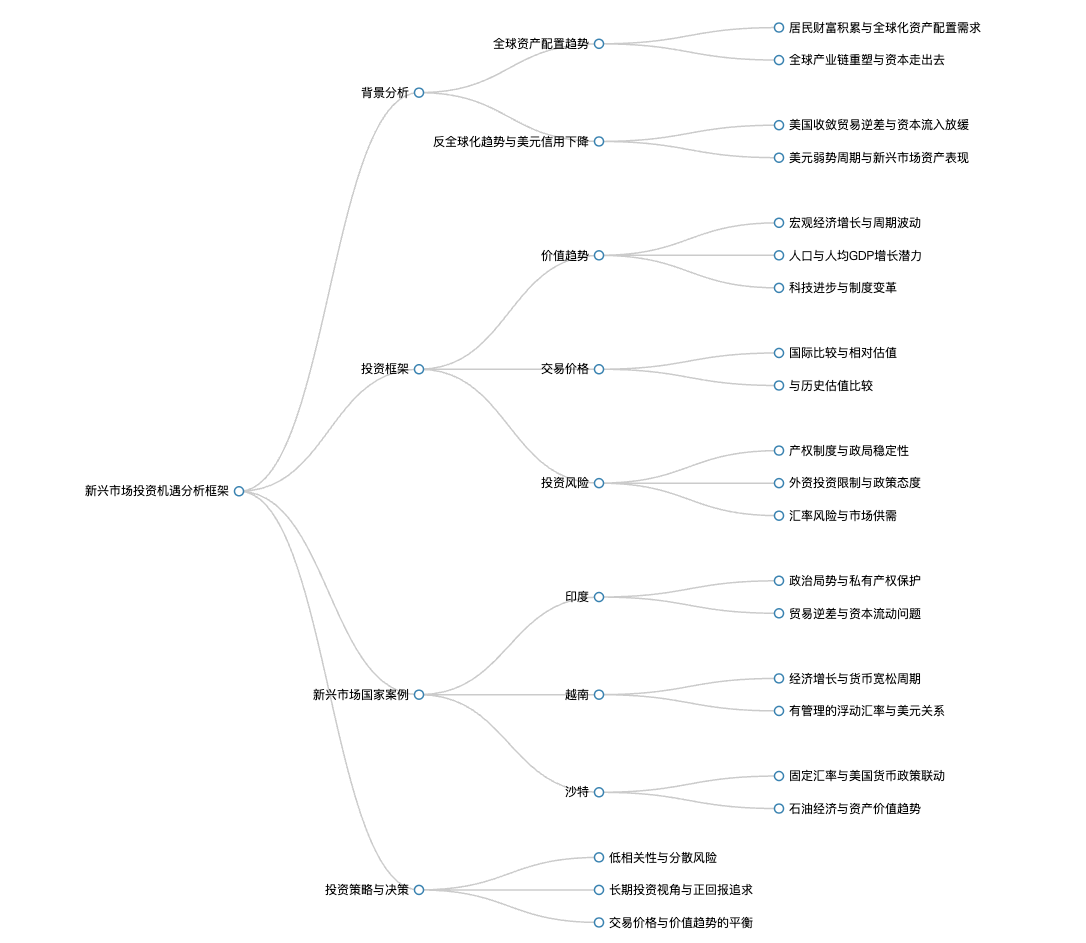

在当前全球化背景下,尽管A股市场表现强势,但全球资产配置发展趋势和市场分类显示新兴市场有投资机遇。随着居民财富积累和可投资资产规模的增长,以及国内资产收益率偏低、全球产业链重塑等因素,进行全球资产配置成为必然选择。新兴市场通常规模相对较小,具有高增长潜力和高波动性,是高风险高收益特征。新兴市场在资产配置中的分散性较强,相关性较低,有助于降低组合风险。例如,沙特、越南等新兴市场与沪深300指数的相关性较低,能提供较好的分散投资效果。同时,前沿市场虽然发展初期且市场稳定性有待提高,但也存在投资机会,随着部分前沿市场逐渐成熟,它们可能成为新兴市场的有力补充。

-

要点

为什么需要全球资产配置?

全球资产配置是基于居民财富积累、市场发展阶段和风险分散的需求。全球化配置可以有效降低单一资产波动带来的风险,同时利用不同地区市场的相关性较低的特点,实现资产组合的优化配置。

-

要点

越南市场是否可以被归类为新兴市场,并且有何投资机会?

越南市场确实是一个前沿市场中较为领先的国家,即将进入新兴市场国家行列。虽然有有限购,但每天仍能认购一万,因此是一个重要的投资机会和方向。相比成熟市场,新兴市场如越南具有更高的波动性和增长潜力,对资本进出有一定限制,整体较为管制,不成熟,但也正因这种不成熟性,在合适时机能提供高额回报可能性。当前全球不确定性很高,尽管短期市场波动剧烈,但在这种高不确定性环境下,实际上为未来长期投资搭建了确定性基础。虽然A股市场作为新兴市场的一部分表现不俗,但与越南等其他新兴市场国家相比,越南今年的表现更为突出。通过资产配置和长期视角看,当前的短期不确定性反而是未来投资确定性的体现。

-

要点

全球化进程中经济和金融利益意义是什么?

全球化进程可视为战后美元体系所带来的福利和蛋糕做大过程,以二战后美国确立的布雷顿森林体系和美元作为全球贸易结算货币为核心。这极大地降低了交易成本,促进了全球经济的增长。随着各国工业产能恢复和贸易自由化,各国通过贸易逆差获取美元,并通过跨国公司利润和金融投资流回美国,实现了全球范围内的资本和贸易循环。

-

要点

反全球化如何影响美国工薪阶层的利益?

随着商品贸易逆差导致的工作机会流失,美国工薪阶层的利益受到损害,实际购买力和收入占比呈下降趋势。全球化带来的财富分化加剧了美国社会撕裂,特朗普上台后首要任务是削减贸易逆差,以缓解这一失衡状态。而贸易战作为一种逆向调整手段,旨在减少资本流入,以期达到平衡贸易逆差的目的。

-

要点

在反全球化的过程中,美元信用为何会经历下降?

反全球化进程中,美元信用的下降是由于美国收敛贸易逆差,表现为资本流入放缓、美元信用减弱。这一轮美元的强势周期已经持续了大约15年,而现在随着全球贸易失衡的调整和美元地位的转变,美元信用开始新一轮的下降。

-

要点

美元指数的整体波动是怎样的情况?

美元指数从次贷危机开始震荡向上,特别是在2010年到2011年间,随着全球经济复苏,美元指数进入上升趋势。至今,美元指数已跌破100,形成下降趋势,并且在过去14年的大周期中,从全球化过渡到现在的分散化进程中,美元的信用呈下降态势。

-

要点

新兴市场在当前环境下有何重要性?

新兴市场在未来经济调整过程中,将面临美元收缩贸易逆差的压力。同时,在美元弱势周期里,新兴市场的资产表现可能更好,因为其经济发展阶段和金融市场稳定性需求,使得在汇率管理方面有更多的自主权,从而更容易呈现宽松货币政策和资产价格上涨,为投资者提供了重大机会。

-

要点

对于新兴市场投资来说,当前是一个怎样的关键节点?

当前是投资新兴市场的关键节点,因为全球化进程中的资本流动、贸易失衡等因素正在深刻改变金融市场格局,而我们现在正处于这个变化的关键转折期。长期投资和资产配置上,新兴市场的表现可能会超过过去多年占优势地位的美国市场。

-

要点

如何选择适合投资的新兴市场标的?

选择新兴市场投资工具时,应注重分散性及低相关性,并改善组合回报。例如,可以考虑印度、越南和沙特等市场,这些市场的基金净值表现良好且具有一定的分散性。在投资决策时,需深入理解并考察每个市场的长期增长潜力和相关性,确保所选资产在有限的长期维度内具有正回报趋势。

-

要点

在投资白银或其他资产时,除了资产本身的价值增长,还有哪些因素会影响投资回报?

投资回报还受到你买入资产的价格与资产实际价值的关系影响。例如,如果市场定价为35美元每盎司,但你以20美元的价格买入,那么当资产增值时,你的回报率会更高,可能达到200%而不是简单的百分之百。此外,在新兴市场投资中,汇率波动也是一个重要因素,如果资产计价货币贬值,即使资产价值增长,实际回报也可能受损。

-

要点

长期投资回报拆分的关键因素有哪些?

长期投资回报主要取决于两个关键因素:一是资产价值的变化趋势;二是你购买资产时所付出的价格。这两者与宏观经济状况、货币环境、风险(如政治稳定性、资本进出自由度等)密切相关。

-

要点

如何评估一个资产的价值趋势?

评估资产价值趋势需要分析国家证券市场的盈利变化和宏观经济是否持续增长,同时考虑货币环境的变化。此外,还需要根据历史数据和国际比较来判断资产交易价格是否处于合理、便宜或贵的状态,并且要关注投资风险,包括汇率风险、制度风险、证券市场风险等。

-

要点

在新兴市场投资时,需要关注哪些主要方面?

在新兴市场投资时,首要关注的是资产的价值趋势,即宏观经济的增长和周期波动;其次,考察人口增长和结构年轻度带来的“戴维斯双击”效应以及人均GDP的增长动力,尤其是科技进步对人均提升的贡献;最后,结合制度性变革和改革提升效率。

-

要点

如何通过数据评估一个国家的发展情况?

可以通过查看人口增长、人口结构年轻化等数据来评估,新兴市场国家中大部分人口增长或年轻化情况较好。同时,科技进步也是一个关键考量因素。

-

要点

制度变革在投资中的重要性体现在哪些方面?

制度变革很重要,可通过观察近期改革政策,例如莫迪改革和越南革新开放等,并关注财政、外资管理和证券市场政策等具体措施。

-

要点

为何在中国之外仍需考虑新兴市场机会?

因为中国经济增长正从人口劳动力增长转向靠人均增长,而其他一些新兴市场国家可能还有人口增长和人均提升的空间,且当前人均GDP相比美国仍较低,发展空间更大。

-

要点

投资决策需要考虑哪些经济周期?

投资决策需要考虑库存周期、朱格拉周期和库兹涅茨周期这三个周期,并通过分析相关经济数据判断所处周期位置。

-

要点

货币政策周期如何影响新兴市场投资?

在美元弱势周期中,各国货币政策更易放宽,不同国家受制于不稳定三角问题,如印度和越南采用管理浮动汇率,资本进出受限,货币政策不完全独立。

-

要点

如何理解沙特货币政策与美国货币政策的关系?

沙特里亚尔与美元挂钩,因此沙特货币政策基本复刻美国央行政策,判断沙特货币政策就如同看美国货币政策周期。

-

要点

投资新兴市场时如何理解美元周期?

美元周期对于新兴市场至关重要,尤其对于实行有管理浮动汇率的国家,如沙特和印度,在美元降息周期中,货币政策更易宽松,资产价值上升。

-

要点

如何评估资产的交易价格和估值?

评估资产交易价格时,可将市场指数PB指标与历史数据对比,看是否处在合理估值区间内,沪深300指数和越南指数目前基本处在历史均值附近。

-

要点

投资新兴市场时的风险因素有哪些?

投资风险包括产权制度是否良好保护海外投资者权益,政局稳定性以及是否存在保护私有产权的法律环境等。

-

要点

巴菲特在投资海外市场时为何对产权制度格外重视,尤其是在超长期投资中?

在超长期投资(如十年以上、20年以上)中,产权制度和政治稳定性至关重要。因为随着投资期限延长,新兴市场可能因制度变化带来重大风险,而英国、美国等国家因其产权制度和法律稳定性高而更适合此类投资。

-

要点

新兴市场对于外资投资有哪些限制?

新兴市场由于金融市场发育不成熟,通常会对外资投资施加一定限制,例如对外国资本持有量有额度要求,导致部分指数型产品可能因外资持仓上限而无法完全跟踪指数。

-

要点

汇率风险如何影响海外投资收益?

汇率风险是影响海外投资收益率的重要因素。例如,在印度孟买的指数增长期间,如果考虑汇率因素,投资者实际收益可能会低于资产价格上涨的部分,因为汇率贬值可能导致投资收益缩水。

-

要点

理想的强势汇率状态是什么样的?

一个理想的强势汇率状态表现为贸易顺差、资本流动净流入以及央行维持强汇率的态度。历史上的例子有2005年至2011年的中国,以及目前接近该逻辑的是越南,拥有较大的贸易顺差和实际资本流入,同时央行维持汇率稳定的态度。

-

要点

如何综合评估新兴市场的投资机会与风险?

评估新兴市场投资机会需结合经济增长能力、货币政策周期(价值趋势)、估值(是否过贵或过便宜,对比历史和国际水平)以及产权制度、对外资态度等风险因素(尤其是超长期投资中)。通过构建这样的思维框架,投资者可以在把握机会的同时更好地控制风险,并帮助客户做出更完善的投资决策。

关键词

关键词

全文摘要

全文摘要

章节速览

章节速览

机构学苑

机构学苑