您有以下信息尚未完善

您有以下信息尚未完善电话:400-9955-880

最近几十年,中国经济的增长和国民财富的积累已经发生翻天覆地的变化,土豪,富二代这些身份名词频频曝光,这也意味着家族财富传承的需求变得空前迫切。

比如最近老王就犯了难:家里刚刚拆迁,身价过亿,独生女儿非要与一个穷小子结婚。老王这怎么能放心,非逼女儿签下婚前财产协议,爱情甜蜜期的恋人怎么开得了这种口?

这种时候,家族信托应运而生。

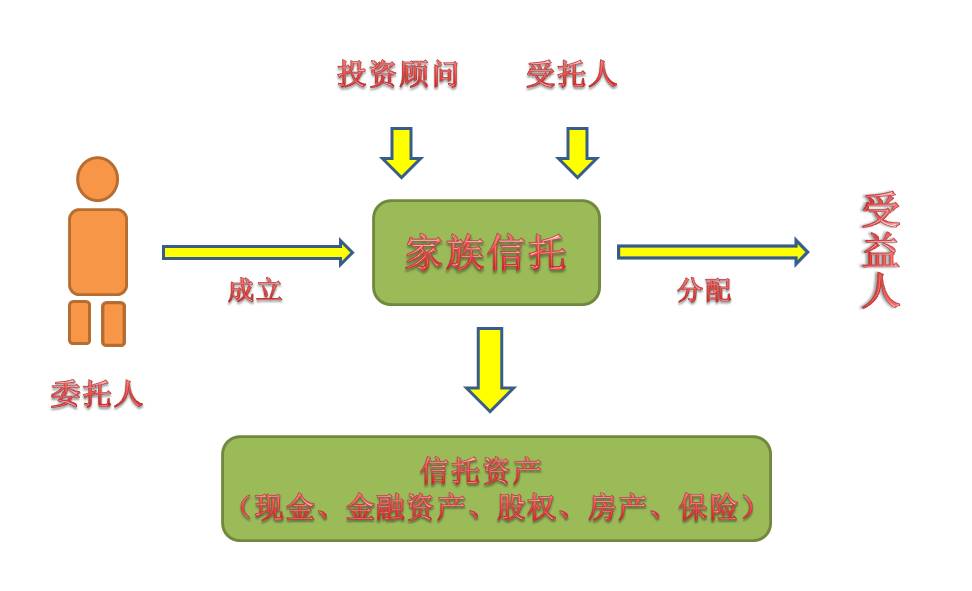

家族信托是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。

与金融信托不同,家族信托完全根据委托人的意愿和目的进行设计、量身定做,能够满足委托人的个性化需求和特殊目的。通常情况下,信托被认为是一种法律行为和一种财产管理制度。信托的内涵就是“受人之托,代人理财”。

老王完全可以通过家族信托的方式,银行作为受托人,女儿作为受益人,为女儿的婚姻之路保驾护航。

从老王家的这个案例,我们可以看出家族信托是由“委托人、受托人和受益人”三方构成。

委托人(Settlor):信托的发起人,原财产的实际拥有者,只能是自然人;

受托人(Turstee):根据受托人与委托人签订的契约,在名义上持有并根据契约管理财产的保管人;

受益人(Beneficiaries):根据受托人与委托人签订的契约,而最终享有资产的获利人,通常为委托人的亲属。

国内家族信托设立的资金门槛通常是3000万至5000万人民币(特殊情况暂不考虑),期限一般是十年至几十年。

2013年年初,平安信托率先在业内推出我国真正意义上的第一款家族信托产品:平安财富鸿承世家系列单一万全资金信托,拉开了国内家族信托的序幕。

不过,最常见的、最熟悉的家族信托典范,是商业银行私人银行与信托公司的合作模式。而且,商业银行凭借着巨大的客户优势,辅之信托公司成熟的资本运作,逐渐成为家族信托市场的主力军。

家族信托适用的范围非常广泛,我们来看一下两个案例,就能知道为什么家族信托对于财富传承有重要意义:

案例一:富一代的烦恼

背景:某W总今年67岁,目前在我行的金融资产有8000万元。最大的烦恼是儿子对家里的企业一直不感兴趣,就喜欢和“狐朋狗友”吃喝玩乐,好在孙子在自己的严格教育下还算优秀。

家族信托方案设计

(1)W总为委托人,拿出60%的资金,银行为受托人,孙子为受益人。

(2)合同中明确约定:考上本科、考上研究生、出国留学、结婚、生子、创业都会给到一笔相应的资金,保证孙子以后的求学和生活支出。

案例二:意外和明天哪个先来?

背景:客户L先生今年36岁,某进出口企业总经理,家庭和睦,一个三岁的女儿,我行资产最多时达到3000万元。因为从事现货交易生意,所以没有企业风险隔离需求。再加上年轻,没有防女婿、儿媳的需求。虽然客户认同家族信托是一个比较好的产品,不过暂时不需要。

但是半年以后,客户有了很严重的胃病。

信托方案设计

(1)L先生为委托人,银行为受托人,女儿为受益人,妻子为监管人。

(2)提前规划财富传承,避免意外风险。

家族信托的特点

1、规避遗产税

家族信托经过专业的投资顾问规划后,信托财产不作为遗产,不缴纳遗产税,可实现财富的无缝传承。退一步来讲,即便征收遗产税,家族信托也是采取递延纳税,每年缴纳一部分,而且属于低税种。

2、子女婚姻避险功能

对于高资产、高净值客户来说,婚姻不仅仅是两个人或者两个家庭的结合,更重要的是婚姻和资产直接联系。家族信托不仅比较彻底的实现了资产转移和隔离,也避免了签订婚前财产协议的囧境,有利于夫妻和睦、家庭稳定,可谓一举两得。

3、财富管理能力

“富不过三代”是中国的古语,显然,追求财富永续的家族仅仅依靠自主传承存在一定的障碍,家族企业普遍面临着“穷儿子”或“穷孙子”的问题。但是随着家族信托的逐渐兴起,可以依靠家族信托优秀的财富运营和管理能力,来满足家族企业财富世代传承的目标。

4、复杂的财富传承

通常,复杂的财富传承采取的方式是立“遗嘱”,但是遗嘱继承流程繁琐,且持续性不强,不符合企业和财富多元化的传承需求。相反的,家族信托能相对直接的达成目标,持续性较强,适应企业需求和财富多元化内容,能较好的应对复杂家庭因素。

5、财产保全功能

如果企业家破产,被追偿债务,家族信托资产是不能被追偿的。因为家族信托财产已经实现了财产隔离,委托人的任何变故,均不能影响信托财产的存在。

财富传承问题如同财富增值一样,是整个高净值人群的集体焦虑。要破解这个局不仅需要长远的眼光,更需要做专业合理的家族信托计划,高净值人群们不必时时忧虑“败家”子孙把财富挥霍一空。

归根到底,在设立家族信托时,必须深入分析信托对家族与企业的长远影响,谨慎权衡利弊,并以配套的治理机制促进信托发挥正面功能、削减负面影响,达成家族和谐永续经营的目标。

3

该课程在您的购物车中

该课程在您的待付款订单中

您已购买该课程

该课程您已测试合格,请选择其他必修课程

尊敬的会员:

欢迎回到金库网这一全国理财师的网上家园。2021年11月10日,您加入了金库网的会员大家庭,获得了上千门精彩好课的畅学权益,并享有直播课免费参加的特权。

机构学苑

机构学苑